|

|

|

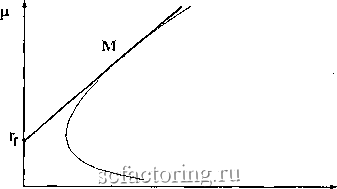

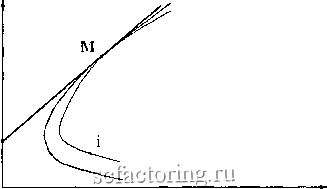

Факторинг Финансовый анализ (контракты)  Точка называется рыночным портфелем (market porl-folio). Эф({)ектив11ая граница превратилась в пря\гуго, проходящую из Г; через М, и любой инвестор с предночтенияги, определенными выню, будет выбирать портфель так, чтобы ожидаемая доходность и стандартное отклонение лежали бы па этой пря\юй. Эта прямая часто называется Capital Market Line (CML). Заметим, что эта прямая касается пули в точке ]\Г. Пусть E{rj,) и <Тл/ - ожидаемая доходность и стандартное отклонение в точке АГ. Наклон прялюй тогда равен Это число показывает, какой долей ожидаемой доходности мы должны пожертвовать, чтобы уменьшить риск, и говорит об имеющихся возлюжпостях компромисса между риском и доходностью. Иногда эту величину называют рыночной ценой риска. Каждый раз, когда заданы цены всех акций на рынке, тем самым определены и все возможности для компромисса между риском и дохощюстью. Инвесторы торгуют на рынке и ф)орми-руют портфели. Равновесие наблюдается, если цены па акции таковы, что ни один из инвесторов не захочет изменить свой портфель и предложение активов (как рисковых, так и безрисковых) равно спросу. Это условие определяет равновеспуто рыночную цепу риска. Если ръпючная цепа риска известна, мы южeы определить ожидаемую доходность или эквивалентно цены на все рисковые активы. Это делается следующим образом. Прсдположилг, paccita-тривается возможность инвестирования доли в всего капитала в акции г и доли (I - б) в М. Это приведет к следую1Г1ей диаграмме (как функции в):  Заметим, что В1гутрепняя линия касается внешней границы нули в точке \\, поскольку лежит целиком внутри впст-пей и проходит через \\. Ожидаемая доходность равна РВД = б;(г.) + (1-б)К(гл/), а стандартное отклонение Мы можем вычислить, как ожидаемая доходиость и дисперсия зависят от параметра в. Если продифференцировать каждое из выражений но в, мы получим = тЛв ! - 2(1 - + 2(1 - - 29<гш]. Отношение этих двух производных, вычисленное в точке = О, дает наклон внутренней линии в точке М. Поскольку эта внутренняя пуля касается внешней пули в точке М, то она касается в точке М и прямой, проходящей из г; через М. Отсюда получаем: дЕП{в) да{в) Е{п)-Е{гм) E{rM)-rj 9=0 к>М - <l\ Решая это уравнепие, получим Е{г) = rj + Pi[E{rM) - rj]. Коэффициент Pi = OimIIi называется бета актива г. Приведенное уравнение определяет Securily Market Line (SML). Это уравнение говорит, что в равновесии ожидаемая доходность E{ri) актива г связана с ожидаемой доходностью рыночного портфеля Е{гм) через цену риска, А = {Е{гаг) - rj)lcTMi задающую наклон прямой CML. Выражение в квадратных скобках есть превышение ожидаемой доходности рыночного портфеля над безрисковой доходностью. Модель определения цен основных активов (САРМ) говорит, что избыточная доходность актива i (равная J?(r,) - Гу) должна быть пронорциональна избыточной доходности рыночного портфеля, где коэффициентом пропорциональности служит бета актива.

|