|

|

|

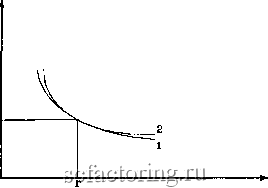

Факторинг Финансовый анализ (контракты) для первой кривой меньше, чем для второй кривой при равной дюрации. Значит, кривые касаются в точке (г, Р), причем вторая лежит выше первой, что и показано на рисунке:  Результат для вторых производных вытекает из неравенства Йенсена следуюш;им образом: = -1С{1 + гГ-\ дР дг :-<lCi(l + r)--l-t2C2(l + r)--\ дР = t(t + 1)С(1 + г)--= tC tC (H-r)+2 (H-r)+2 . (l + r)2 LP(l + r) Аналогично = hih + l)ci(l + rr- + t2{l + t2)C2{l + 0 - = (l + r)2 LP(l + r)x P(l + r) Для того чтобы увидеть, что первое выражение превосходит второе, вспомним определение дюрации, обозначив ci са Р(1 + г) Р(1 + г) 1 + №2 = 1 И, поскольку дюрации двух облигаций равны, получим t = tiWii- 2Ы?2- Поэтому, если нам удастся показать, что < Will -f №22 мы докажем, что вторая производная облигации 1 меньше, чем вторая производная для облигации 2. Это следует из неравенства Иенсена и того, что - выпуклая функция. Неравенство Йенсена утверждает, что если f[x) - строго выпуклая функция, то /(axi -Ь (1 - а)х2) < a/(ii) -f (1 - a)f(x2). Обозначив а = Wi, I - a = W2UX = t, получим требуемый результат. Рисунок также показывает, что мы не получим точную меру чувствительности к изменению процентных ставок простым вычислением и. На рисунке обе облигации имеют одинаковые дюрации, но облигация 2 более чувствительна. Зависимость цены от процентной ставки для облигации 2 - более выпуклая , что показывает вычисление второй производной. Вообще более выпуклая зависимость лучше менее выпуклой. Меру выпуклости характеризует вторая производная, обычно нормализованная либо на цену облигации, либо на удвоенную цену. Теорема об иммунитете опирается на нереалистическое предположение об изменениях процентных ставок, а именно на то, что изменение доходности НС зависит от времени погашения. Например, если доходность одномесячных казначейских векселей изменилась на 5 базисных пунктов (1/100 процента равна 1 базисному пункту), то и доходность тридцатилетних правительственных облигаций должна измениться на 5 базис-пых пунктов. Это предположение нереалистично, потому что допускает только параллельные сдвиги во временной структуре процоптных ставок. Однако существует другой подход к управлению процентным риском. Для этого нужны дополнительные рынки, называемые форвардными рынками, которые позволяют торговать неносрсдствеппо риском. 1.2 Процентный риск и форвардные контракты Форвардный контракт является обязательством покупки или продажи какого-то (реального или финансового) актива в опрсдолопный момент в будущем и по оговоренной цене. Эта цена называется ценой поставки (delivery price) и устанавливается в момент заключения контракта. Однако поскольку никаких платежей в момент заключения контракта не производится, noJia поставки устанавливается так, чтобы текущая стоимость форвардного контракта была равна нулю. В противном случае появилась бы возможность для арбитража, при которой либо продавец, либо покупатель бесплатно получил бы финансовый актив с положительной текущей стоимостью. Это можно увидеть следующим образом. Пусть 01 обозначает процентную ставку на один период, - на два периода, а / - форвардная цена двухнериодной бсскунонной облигации с номинальной стоимостью F и поставкой в периоде 1. Тогда текущая цена облигации равна:

|