|

|

|

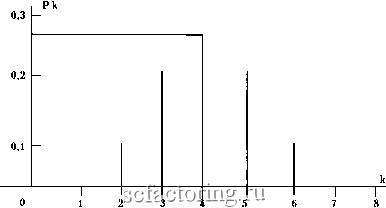

Факторинг Измерение принятия решений Ртах  Рисунок 8. Функция Р = С(к/ 8)/У Если г = 2к (четное число испытаний), то к(ср) = г/2. Так, если г = 100, наиболее вероятное число успехов - 50. Математическое ожидание. Предварительно напомним, что выше были рассмотрены такие понятия, как: вероятности успеха (р) в каждом отдельном испытании; наиболее вероятное число успехов к(ср); вероятность определенного числа успехов Р(к/г/р). Математическое ожидание числа успехов Е(к) является еще одним важным дополнительным понятием. Это среднее значение числа успехов , которое, согласно математическим вычислениям, ожидается по результатам серии испытаний*. Математическое ожидание случайной величины - это синоним ее среднего значения, которое ожидается по результатам испытаний. Подчеркнем, что в общем случае наиболее вероятное число успехов к(ср), которое определяется по максимальному значению вероятности определенного числа успехов Р(к/г/р), отличается от математического ожидания числа успехов Е(к), хотя иногда может и совпадать. В. Феллер. Введение в теорию вероятностей и ее приложения. С. 226. Так, переменная величина числа успехов к может принимать значения от 1 до г. Каждому из них соответствует своя вероятность: Р(0), Р(1) ... Р(г). Тогда среднее значение числа успехов , т.е. математическое ожидание по результатам г испытаний: Е(к) = Р(0) X О + Р(1) X1 + Р(2) X 2 + Р(3) х 3 + ... + Р(г) х г. Как видим, каждое из возможных значений числа успехов оказывается, так сказать, взвешенным по вероятности своего возникновения. Для интересующего нас биномиального распределения эта формула принимает вид: Е(к) = гхр. При равновероятности исходов каждого испытания (р = q = 0,5): Е(к) = rx0,5 = r / 2. В данном примере математическое ожидание случайной величины к равно наиболее вероятному числу успехов к(ср). Но при неравенстве р и q такого совпадения может и не быть. Предположим, что некая система генерирует сигнал, который характеризуется таким соотношением: р = 0,6 и q = 1 - р = 0,4. Пусть испытание заключается в двух применениях сигнала. Читатель может рассчитать самостоятельно, что наиболее вероятное значение числа успехов к(ср) = 1, при вероятности этого события Р(1) = 0,48. А математическое ожидание результата Е(к) = 1,2. Это означает, что, скажем, при 10 испытаниях (по два применения сигнала в каждом), т.е. всего 20 попыток, следует ожидать 12 успехов . При 100 двойных испытаниях - 120 успехов и т.д. Закон больших чисел. Его смысл прост: чем больше число испытаний, тем ближе число достигнутых успехов будет к его наиболее вероятному })е-зультату, выражением которого является математическое ожидание. Для вышеприведенного примера (р = 0,6 и q = 0,4) чем больше испытаний сигнала, тем ближе среднее значение успехов к математически ожидаемой цифре 1,2. На5Д1ная формулировка закона 3bjiht более мудрено, но его смысл от этого не меняется. Для интересующей нас модели это звучит так: если проводить N серий при г испытаниях в каждой серии, то среднее по сериям число достигаемых успехов к будет таково, что величина {(к/г) - р} устремится к О, как только N станет увеличиваться до бесконечности. Иногда говорят иначе: с возрастанием N до бесконечности вероятность того, что доля успехов к/г отклоняется от р на сколь угодно малую величину, стремится к нулю. Согласно закону больших чисел, по мере возрастания числа испытаний уменьшается вероятность отклонений достигаемых результатов от их математического ожидания. Как видим, закон говорит об ожидаемом конечном результате вполне определенно, т.е. звучит почти с детерминистической фатальностью. Ведь вероятность отклонений, равная нулю, - это достаточно определенная невозможность такого события. Здесь мы подошли к моменту, имеющему ключевое значение для всего последующего рассмотрения, поскольку складывается впечатление, что закон больших чисел, как говорится, ставит жирный крест на надеждах иметь число успехов , превышающее математическое ожидание. Это и так, и не так. Разумеется, этот закон незыблемо справедлив, и в бесконечном ряду испытаний результаты будут определенно равны математическому ожиданию. Однако обратим внимание, что неотвратимость действия этого закона вступает в силу только по мере возрастания N. К счастью, нерушимый закон больших чисел ничего не говорит о том, каково будет число успехов в каждой отдельной серии испытаний г, число которых ограничено. Здесь никакого долженствования, кроме вероятных оценок, еще не наступает. На самом деле, если, например, зафиксировать продолжительность испытаний в каждой серии на уровне г, то значение числа успехов к от серии к серии будет случайным образом изменяться. Закон больших чисел ничего не говорит о том, каким будет результат в каждой ограниченной серии испытаний. Долженствования здесь еще нет, только вероятность. Дисперсия и стандартное отклонение. Возможный в ограниченных сериях испытаний разброс текущих результатов вокруг ожидаемого значения характеризуется с помощью таких понятий, как дисперсия и стандартное отклонение. Для их понимания необходимо ввести другое важное определение: квадратичное отклонение слзайной величины. Это квадрат разницы между средним значением к(ср) и тем, что наблюдается в конкретном эксперименте к, т.е. [(к(ср) - к]. Квадратичное отклонение - это квадрат разницы между ожиданием и реальным результатом. Так, если к(ср) = 5, а в ходе какой-то серии испытаний было ползено только 3 успеха , то квадратичное отклонение будет равно: (5-3)2 = 2x2 = 4.

|