|

|

|

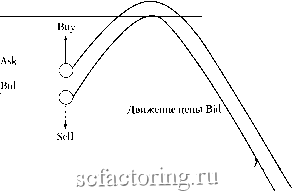

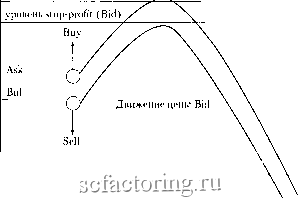

Факторинг Измерение принятия решений I stop-profit I > I stop-loss I + spread. Здесь величины стоп-ордеров выражены в базисных пунктах*. Тогда управлять преимущественным появлением сигнала , характеризующегося тем или иным вектором эффективности , можно путем целенаправленного изменения соотношения между стоп-ордерами. Понятно, что особый практический интерес представляют случаи двойной истинности ( беспроигрышности ) или двойной ложности ( безвыигрышности ). Соотношение стоп-ордеров является средством управления частотностью появления двойных векторов эффективности . Такое возможно только при движении рынка, которое состоит из двух фаз: против ожидаемого направления торговли; в соответствии с ожидаемым направлением торговли. Понятно, что при любом начальном направлении stop-profit обязательно срабатывает раньше, чем stop-loss (см. рисунок). уровень stop-loss (Ask) для сигнала Sell (не сработал) уровень stop-profit (Bid) для Buy (сработал) Движение цены Ask  Уровень stop-profit (Ask) для сигнала Sell (сработал Рисунок 15. Сигнал двойной истинности Базисный пункт равен установленному проценту котировки. Например, для валютного рынка - это 0,0001, т.е. четвертый знак после запятой для USD, CFH, DM и других валют того же порядка; для JPY - второй знак после запятой; для индекса Доу-Джонса - целое число. Можно построить такой же график и для начального движения рынка не вверх , а вниз (тогда получится зеркальное отражение). Если движение начинается с фазы против , то сигнал двойной истинности возникает в том случае, когда она завершается без срабатывания stop-loss, а в последующей фазе фиксируется stop-profit. Если движение начинается с фазы в соответствии , то данный сигнал возникает, когда еще до перехода к фазе против срабатывает stop-profit. Из графика видно, что справедливы неравенства: I stop-loss для Sell > stop-profit для Buy , I stop-loss для Buy I > I stop-profit для Sell . Их выполнение оказывается возможным благодаря наличию спрэда. Он и обеспечивает ситуацию, когда для данного сигнала stop-profit для Sell срабатывает, а stop-loss для Buy - нет. Или stop-profit для Buy фиксирует прибыль, но при этом stop-loss для Sell остается нетронутым . Это можно выразить неравенством: I stop-loss для Buy I -1 stop-profit для Sell > spread. Сигнал окажется эффективным в любом из двух направлений его применения, когда из-за наличия спрэда стоп-ордер по прибыли срабатывает раньше, чем стоп-ордер по убытку. Аналогичным образом рассмотрим и сигнал двойной ложности . Это такой сигнал, который в условиях конкретно состоявшегося движения рьшка дает убыток при операции как Sell, так и Buy (см. рисунок). уровень stop-loss (Ask) для сигнала Sell (сработал) для Buy (не сработал) Движение цены Ask  Уровень stop-loss (Ask) для сигнала Buy (сработал) Рисунок 16. Сигнал двойной ложности Соответствующие неравенства будут выглядеть так: I stop-loss для Sell > stop-profit для Buy , I stop-loss для Sell - stop-profit для Buy < spread. Сигнал окажется неэффективным в любом из двух направлений его применения, когда из-за наличия спрэда стоп-ордер по убытку срабатывает раньше, чем стоп-ордер по прибыли. Таким образом, соотношение стоп-ордеров является переменной, которая позволяет оказывать влияние на возможность появление двойных векторов. При этом спрэд ифает дифференцирующую роль: именно его величина определяет, насколько в конкретном числовом выражении предел допустимого убытка (stop-loss) должен отличаться от цели по прибыли (stop-profit), чтобы наблюдался соответственно тот или иной феномен. Рассмотрим пример. В качестве исходных условий будем моделировать торговые операции для лота $100 ООО. Величину спрэда примем равным 10 базисным пунктам. В качестве оболочки сигнала на открытие позиции будут использоваться уровни overbought-oversold . При этом предполагается проанализировать результаты как прямого варианта ифы, так и от обратного . При прямом варианте ифы правильное открытие позиции означает следующий порядок действий: если по состоянию на закрытие часа индикатора, называемого индекс относительной силы, RSI > 80, то открывается короткая позиция, т.е. производится продажа; если по состоянию на закрытие часа RSI < 20, то открывается длинная позиция, т.е. производится покупка. При обратном варианте ифы принимается другой порядок действий: если по состоянию на закрытие часа RSI > 80, то открывается длинная позиция, т.е. производится покупка. если по состоянию на закрытие часа RSI < 20, то открывается короткая позиция, т.е. производится продажа. Сектор рынка: GBP/USD в период с 15.01 по 25.02 1999 г. (смотри в Приложении: Набор графиков №1); масштаб времени - часовой. Варианты соотношения стоп-ордеров. Примем 4 варианта настройки сигнала , определенной через соотношения stop-profit:stop-loss: 1) 30/30 базисных пунктов; 2) 60/30 базисных пунктов;

|