|

|

|

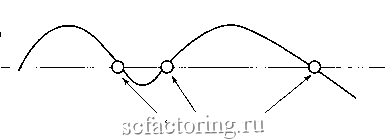

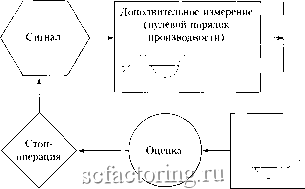

Факторинг Измерение принятия решений  Точки равновесия* Рисунок 20. Графическая точка равновесия Данный показатель важен при оценке действенности корректив, которые вносятся в настройку заданного сигнала. Точка финансовой безубыточности означает нулевой финансовый результат (убыток равен прибыли), исчисленный, например, в базисных пунктах. Понятно, что в зависимости от преимущественного сдвига настройки сигнала в сторону ожидаемой прибыли или допустимого убытка графическая точка равновесия может означать противоположные финансовые результаты. Так, если величина stop-profit будет больше stop-loss, то точка равновесия означает финансовую прибыль, а при обратном соотношении - убыток. Точка безубыточности в дополнительном измерении - это точка, в которой результаты работы с некоторым сигналом оказываются нулевыми . В дополнительном измерении нулевой результат может рассчитываться по двум параметрам: числу успехов и неудач ; количеству пунктов прибыли и пунктов убытка . Точка безубыточности в дополнительном измерении может быть рассчитана как по соотношению числа успехов и неудач в применении сигнала, так и по балансу полученных (или проигранных) базисных пунктов. В соответствии с этим можно ввести понятие графическая точка равновесия работы сигнала . Это порядковый номер сигнала (ось абсцисс), при котором достигается равенство числа успехов и неудач . Графически это выглядит как точка, где кривая изменения эффективности пересекает ось абсцисс (см. рисунок). Графическая точка равновесия лежит на пересечении кривой эффективности с осью абсцисс. Таким образом, в графическом изображении точка безубыточности может находиться не только на пересечении кривой с осью абсцисс, но выше или ниже ее. Положение точки финансовой безубыточности зависит от соотношения стоп-ордеров и поэтому может находиться в любом месте дополнительного измерения. Для каждой точки финансовой безубыточности справедливо равенство: kxSP = (r-k)xSL, где г - обш;ее число проведенных операций ( безубыточных ); к - число успешных операций; (г - к) - число неудачных операций; SP - настройка сигаала (в базисных пунктах) по стон-ордеру на ожидаемую прибыль; SL - настройка сигаала (в базисных пунктах) по стон-ордеру на предельно допустимый убыток. В практическом плане важно знать, сколько необходимо провести успешных операций из обш;его числа, чтобы обеспечить финансовую безубыточность . Для этого данную формулу можно записать иначе: r = kx(l + SP/SL). Тогда, например, при SP = SL получим, что г = 2к. Это значит, что количество успешных операций, при котором наступает финансовая безубыточность , всегда равно половине их обш;его числа. Очевидно, что оно должно быть четным. Возьмем другое соотношение стоп-ордеров: SP = 60 базисных пунктов; SL = 30 базисных пунктов. Из формулы можно найти, что финансовая безубыточность будет наступать каждый раз, когда г = к х (1 + 60/30) = Зк. Если в качестве единицы измерения взять одну успешную операцию (к = 1), то число операций, завершившихся безубыточно , будет г = 3, из которых две убыточные и одна успешная. Таким же образом можно сделать расчеты и по другим соотношениям стоп-ордеров. Выделим, прежде всего, два аспекта оценки текуш;его результата относительно финансовой точки безубыточности: фактическая степень благоприятной или неблагоприятной удаленности; тенденция к улучшению или ухудшению ситуации. Текущие результаты работы могут оцениваться в дополнительных измерениях разного порядка производности по удаленности от точки финансовой безубыточности и тенденциям к улучшению или ухудшению складывающейся ситуации. В зависимости от этого могут быть использованы разные рычаги управления по результатам. Например, перенастройка сигнала или объявления стоп-операция либо вообще смена всей системы чтения поведения рынка (см. рисунок).  Система принятия торговых решений по доп. измерению Дополнительное измерение (первый порядок производности) Рисунок 21. Управление по результатам второго уровня Движущаяся вероятность. Как уже говорилось, исход применения сигнала в каждом отдельном случае может быть оценен с точки зрения некоторой вероятности: успеха (р); неудачи (q = 1 - р). Такая оценка может быть проведена применительно к дополнительному измерению любого порядка производности. При этом в качестве основы для расчетов могут служить как статистические данные предьщущих испытаний, так и некие теоретические положения, позволяющие делать выводы аналитическим путем. Параметр вероятности исхода, означающий оценку ожидания успеха или неудачи, может рассчитываться экспериментально или аналитически в дополнительных измерениях любого порядка производности.

|