|

|

|

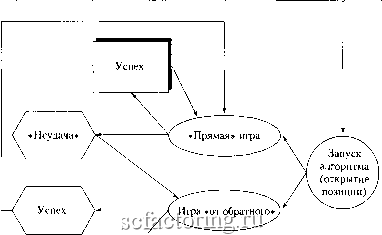

Факторинг Измерение принятия решений при неудаче при прямой ифе следующая ставка делается на игру от обратного (раз эта ифа не дала положительного результата, делается переход на противоположный принцип); при неудаче при ифе от обратного следующая ставка делается на прямой вариант (подход тот же: если нечто не сработало, то от него следует отказаться в пользу альтернативного варианта). Выбор места и времени работы в традиционном пространстве Настройка алгоритма через соотношение SP/SL Выбор способа запуска алгоритма: - прямая игра; - от обратного

Рисунок 52. Алгоритм следования за алгоритмом из традиционного пространства По итогам проведенной работы возникнет определенная конфигурация плавания кривой эффективности в дополнительном измерении, построенном именно для данного алгоритма (системы) принятия торговых решений в рабочем секторе рынка. В качестве иллюстрации, рассмотрим сектор валютно-обменных операций по USD/JPY в период с 24.08.98 по 27.08.98 (см. Приложение, График №3). Начнем с настойки алгоритма. Примем SP/SL = 30/40, поскольку он позволяет избежать безвыифышных исходов. За начальную точку возьмем ближайший максимум: Sell 144.70/Buy 144.75. Тогда возникает точка запуска алгоритма: Sell 144.10/Buy 144.18. Рассмотрим механическое исполнение установленного порядка действий при одновременном анализе плавания эффективности в дополнительном измерении данной системы принятия решений. Затем выделим периоды, когда возможен обоснованный отход от бездумного автоматизма. Алгоритм запустим прямой ифой, т.е. открытием позиции в направлении движения рьшка. По графику видим, что это направление вниз . Если такой способ не сработает, переключимся на альтернативную игру против движения рынка, реализуя тем самым механический вариант системы следования. По правилу прямой игры следующая позиция будет первой и должна быть в направлении движения рынка, т.е. продажа . Торговая позиция №1 ( прямая игра): Sell 144.10; настройка : SP = Buy 143.80; SL = Buy 144.50. Результат: неудача, сработал SL (убыток -40). Поскольку прямая ифа при позиции №1 не сработала, то, согласно системе следования, переключаемся на ифу от обратного . Раз рынок возрастал, значит, в следующей операции №2 идем против него и проводим продажу. Здесь, однако, возникает чисто процедурный вопрос: когда и по какой цене открывать следующую позицию? Заметим, что предыдущая позиция была закрыта покупкой, а тут необходима продажа. Мы предусмотрим следующий порядок действий, который удобен тем, что не допускает множественности трактовок (обозначим его как А ): после срабатывания ордера но убытку (SL = Buy 144.50) ждем конца текущего часа и именно по цене закрытия производим продажу. Торговая позиция №2 (игра от обратного ): Sell 144.50; настройка : SP = Buy 144.20; SL = Buy 144.90. Результат: удача, сработал SP (прибыль -ьЗО). Поскольку игра от обратного дала положительный результат, продолжаем ее, т.е. планируем операцию против движения рьшка. Сейчас это будет покупка. Заметим, что в данном случае порядок действий должен быть иным, поскольку предыдущая позиция была закрыта покупкой и очередную позицию планируется открыть той же операцией. Теперь, если торговля осуществляется какими-то лотами с объемом V, то удобно и естественно поставить ордер на покупку двойного лота 2V на уровне SL = 144.90. Когда они сработают, то получится, что один из них закроет прежнюю позицию, а другой - сразу же откроет новую в противоположном направлении. Обозначим этот порядок как вариант Б , имея в виду, что он в равной мере приложим и к случаю, когда SL срабатывает операцией не на покупку, а на продажу. Торговая позиция №3 (игра от обратного ): Buy 144.20; настройка : SP = Sell 144.50; SL = Sell 143.80. Результат: неудача, сработал SL (убыток -40). По системе следования за эффективностью вновь возвращаемся к прямой игре, т.е. в направлении движения рынка. Поскольку необходимо провести операцию по продаже, тогда в соответствии с порядком действий Б заранее ставим двойной ордер на продажу на уровне SL = Sell 143.80. Торговая позиция №4 ( прямая игра): Sell 143.80; настройка : SP = Buy 143.50; SL = Buy 144.20. Результат: удача, сработал SP (прибыль +30). Опять проводим прямую игру. Вариант действий - А (ждем закрытия часа). Торговая позиция №5 ( прямая игра): Sell 143.50; настройка : SP = Buy 143.20; SL = Buy 143.90. Результат: неудача (убыток -40). Переходим к игре от обратного с вариантом действий А . Торговая позиция Мб (игра от обратного ): Sell 143.85; настройка : SP = Buy 143.55; SL = Buy 144.25. Результат: неудача (убыток -40). Торговая позиция №7 ( прямая игра, вариант действий Б ): Buy 144.25; настройка : SP = Sell 144.55; SL = Sell 143.85. Результат: удача (прибыль +30). Торговая позиция №8 ( прямая игра; действия А ): Buy 144.80; настройка : SP = Sell 145.10; SL = Sell 144.40. Результат: неудача (убыток -40). Позиция №9 (игра от обратного ; действия А ): Buy 144.50; настройка : SP = Sell 144.80; SL = Sell 144.10. Результат: удача (прибыль +30).

|

|||||||