|

|

|

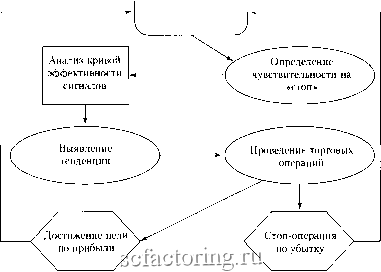

Факторинг Измерение принятия решений случайных событий. Нам должно быть хорошо известно, что все происходящее там - лишь совпадения. А то, что мы наблюдаем в некоторые периоды испытаний, представляет собой случайные отклонения, которые выглядят как закономерности. Вместе с тем, принципиально важно подчеркнуть, что каждое из возможных отклонений имеет какую-то свою инерцию . Данным обстоятельством трейдеру и предлагается воспользоваться в его корыстных интересах. Методика следования за тенденцией. Разработчик системы может быть ориентирован не обязательно только на следование за каждым очередным поворотом движения графика эффективности. Еще одно возможное направление конструкторской работы - это следование за тенденцией. Под этим понимается более последовательное и настойчивое выдерживание какого-то избранного пути, несмотря на временные неудачи. Рациональная сторона обоснования здесь состоит в представлении о вреде шараханья от каждого куста , коль скоро твердо определена некая линия поведения. Практический вопрос, который возникает в этой связи, - регулировка чувствительности к неудачам (а также к успешному развитию событий). Иначе говоря, необходимо избрать протяженность участка работы, на котором предполагается выдерживать избранную линию поведения. По существу, чувствительность в данном контексте - это та цена, которую трейдер готов платить за проверку правоты своей рабочей гипотезы о существовании достаточно выраженной тенденции. И это также является неотъемлемой частью рационального подхода. Следование за тенденцией предусматривает установку чувствительности системы в качестве цены, которую трейдер готов платить за проверку своего предположения о существовании выраженного направления движения в дополнительном измерении. На основе уже сделанного ранее рассмотрения и определения тенденций переформулируем в более удобной для приложения форме следующие правила анализа конфигурации движения в дополнительном измерении. Правшо а : обнаруженная тенденция к росту графика, вероятнее всего, продолжится в течение какого-то времени. Если график случайного блуждания растет, то по инерции это движение будет продолжаться еще какое-то время. Правшо б : обнаруженная тенденция к падению графика, вероятнее всего, продолжится в течение какого-то времени. Если график случайного блуждания находится в падении, то по инерции это движение будет продолжаться еще какое-то время. Правило в : обнаруженная неопределенность направления движения графика тоже рассматривается как тенденция, которая, вероятнее всего, продолжится в течение какого-то времени. Если график случайного блуждания завис , то по инерции это состояние будет продолжаться еще какое-то время. Первая задача, которую необходимо решить трейдеру в этой связи, - это выбор критериев определения тенденции (напомним, что ранее мы давали и операциональное определение тенденции: следующая значимая точка выше/ниже предыдущей). Строго говоря, уже первый вектор эффективности применения сигнала можно понимать, как указание на начало тенденции, что позволяет выдвигать рабочую гипотезу о направлении последующего движения. С другой стороны, понятно, что если после первого вектора подождать еще сколько-нибудь, то результаты срабатывания нескольких дополнительных сигналов позволят сделать какие-то свои выводы, которые могут показаться куда более обоснованными. Иначе говоря, здесь нет точной формулы, и остается неясным, сколько сигналов следует изучить в режиме ожидания. И к определению критериев решения этого вопроса каждый трейдер может подходить, сообразуясь со своими личными представлениями. Вторая задача - определение пределов той чувствительности, которая будет запускать объявления стоп . Это тоже предмет субъективного выбора трейдера. Но - с точки зрения агрессивности / консервативности подхода, который установит, каким капиталом игрок готов рисковать для доказательства правоты своей рабочей гипотезы. Третья задача - решение о предпочтении варианта полной или усеченной системы следования. Для простоты предлагается изначально придерживаться усеченного варианта, не предусматривающего игры против тенденции . Это означает, что при срабатывании объявления стоп происходит остановка до очередного выполнения генерирования условий, согласно которым ожидается тенденция. После этого следование за тенденцией возобновляется с теми же надеждами и ограничениями. При этом необходимо иметь в виду, что в пространствах случайных событий, к каковым относится дополнительное измерение, перерыв в проведении операций не изменяет вероятности успеха и неудачи в каждом отдельно взятом конкретном случае. Тайм-аут может иметь значение только в надежде, что кривая арксинуса соблаговолит повернуться к нам благоприятной стороной. Кроме того, в перерыве можно неплохо психологичес- КИ подзарядить иссякшие источники мотивации к работе и восстановить свой боевой настрой. Объединяя все эти компоненты в общий алгоритм, получим следующий рабочий порядок действий (см. рисунок). Выбор критериев определения  Рисунок 60. Алгоритм следования за тенденцией с объявлением стоп Для более предметного рассмотрения примеров из области валютного дилинга установим порядок выявления тенденции на основе анализа протяженностью в три шага ( Бог любит троицу ). Понятно, что это может быть и любое другое нечетное число, позволяющее выявить преимущественное направление движения: 1, 5, 7, 9 и другое число шагов. Допустимый уровень потерь установим исходя из следующих соображений. 1. Максимальная величина потерь подряд - не более 90 базисных пунктов. Иначе говоря, трейдер, имеющий, скажем, минимально допустимый депозит в $3000 и торгующий лотами объемом в $100 ООО, исходит из приемлемости потери 30% исходного капитала, что представляется как вполне реалистичная посылка. Заметим, что речь здесь идет о потерях именно подряд. Дополнительно к этому можно устанавливать еще и пределы на суммарные потери от рабо-

|