|

|

|

Факторинг Измерение принятия решений ется полгода. Разумеется, можно использовать сигналы, которые вынашиваются в более короткие сроки (например, фильтры следования за движением цены). Но в любом случае возникает вполне живое представление о том, что такое выжидать свой сигнал . Терпение и выдержка от трейдера тут потребуются немалые. Конечно, если бы речь шла о том, что со 100%-ной гарантией успеха при практическом применении можно было бы ожидать хотя бы одного-единственного сигнала из их огромного числа, то ожидание вовсе не казалось бы утомительным занятием. Но такой гарантии нет. Зато твердо можно быть уверенным в том, что эффективность любой системы принятия решений неизбежно будет плавать . Поэтому ничего не остается делать, как учитывать эту реальность в качестве обстоятельства непреодолимой силы. Говоря обобщенно, разумный подход заключается в том, чтобы рационально подойти к расчету вероятности благоприятного исхода в конкретной серии операций, но обязательно включать интуицию по ходу развития событий. Без нее механика может увести в черную дыру убытков. Методика игры по уровням насыщения индекса ДВ. Заметим, что существование диапазона колебаний индексов позволяет рассматривать соответствующие предельные значения как своего рода уровни насыщения , аналогичные по своим свойствам уровням перевыкуплен-ности-перераспроданности , которые введены для традиционных пространств. Хотя оба индекса (ДИ и ДВ) - это случайные величины, но наиболее подходящим для этой работы с точки зрения смысла представляется показатель ДВ. Потому что данный индекс отражает вполне понятные реалии - смену направления, которая происходит в том или ином масштабе с неизбежностью восхода и захода Солнца (хотя, к сожалению, не с такой же точностью и регулярностью). Методика работы заключается в следующем: если значение индекса ДВ (с = 10) достигает заранее установленного уровня насыщения , то ставка делается на игру в том направлении, в соответствии с которым ожидается обратное движение этого индекса; в качестве признака отворота значения индекса от уровня насыщения примем один шаг в противоположном от него направлении; определим минимальные значения таких уровней: ДВ = 0,2 и ДВ = 0,8; это значит, что отворот движения от любого значения, равного или выше 0,8 либо равного или меньше 0,2, будет служить признаком для вхождения в рьшок; определяем, сколько торговых операций будем проводить: устанавливаем чувствительность в 2 неудачи подряд, после чего возвращаемся в начало процесса.

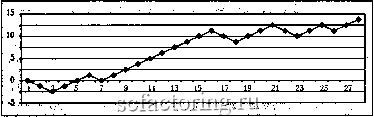

Рисунок 76. Методика игры по уровням насыщения индекса ДВ (с = 10) Вновь обращаемся к блужданию случайных чисел. На имеющемся материале получаем следующую картину: на сигнале № 19 регистрируем отворот от значения ДВ = 0,9. Это означает, что кривая эффективности сигаала в дополнительном измерении (его моделирует случайное блуждание) резко падает и может изменить свой направление; однако помним, что в случайных пространствах происходят и маловероятные события; поэтому подстраховываемся чувствительностью в 2 неудачи подряд; №20-21 - неудача. №65 достиг ДВ = 0,8. №66 - ДВ отвернул (ДВ = 0,7); поскольку до этого уровня график случайного блуждания возрастал, то делаем ставку на его падение (с чувствительностью 2 неудачи подряд); №67-69 - успех; №70 - неудача; №72-78 - успех; №79 - неудача; но непростая, а значимая, потому что на этом шаге кривая блуждания отвернула от уровня насыщения (с ДВ = 0,1 до ДВ = 0,2); поэтому на №80 планируем играть на повышение; №80 - неудача; №81-83 - успех; №84-85 - двойная неудача и стоп до лучших времен; эти времена наступили на №96: отворот от уровня насыщения (от ДВ = 0,8 к ДВ = 0,7); это значит, что с №97 играем на понижение; №97 - успех; №98 - неудача; №99-100 - успех. Итого: 19 успехов и 9 неудач (68%). Дополнительное измерение эффективности этой системы (второй порядок производности) получается следующим (см. рисунок).  Рисунок 77. Эффективность системы шры по насыщению индекса ДВ Такой результат не может не порадовать. Это и есть рациональное управление случаем. Следует особо подчеркнуть, что приведенный выше иллюстративный материал но различным прикладным схемам работы, конечно же, никак не может служить в качестве доказательства того, что это работает эффективно, а то , наоборот, бесполезно для практического применения. Даже великое множество самых ярких примеров не в состоянии авторитетно вынести свой окончательный вердикт в этом отношении. Но ведь это просто неразумно - пассивно смотреть, как поражение превращается из теоретической возможности в грубую реальность. С достаточной мерой уверенности можно утверждать, что привнесение хотя бы какой-то доли рациональности в организацию поведения трейдера в условиях чистой случайности все же повышает шансы на успех в сравнении с вариантом бездумной отдачи себя на волю случая .

|

|||||||||||||