|

|

|

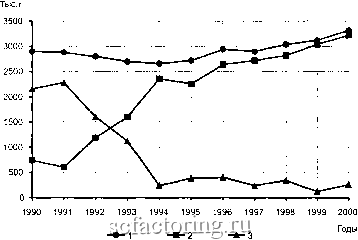

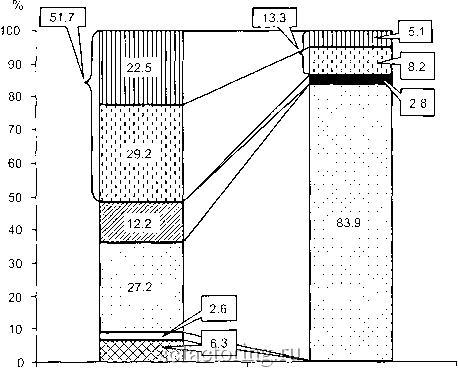

Факторинг Минералы. Российский минерально-сырьевой комплекс качество металлургической продукции. На многих месторождениях, особенно на уникальных медно-никелевых (с платиноидами и кобальтом) ведется выборочная отработка в огромных масштабах наиболее богатых руд, что приведет к невосполнимым потерям ценнейших металлов в недрах. Многие горнодобывающие предприятия цветной металлургии базируются на месторомодениях, находящихся на завершающейся стадии отработки, что через 5-15 лет чревато серьезной угрозой обвального выбытия горнодобывающих мощностей. В связи с этим стоит острейшая проблема, учитывая длительный инвестиционный период в этой отрасли, заблаговременного принятия мер по восполнению выбывающих горнообогатительных мощностей путем продления срока их службы за счет разведки новых запасов в их районах или строительства новых предприятий на резервных месторождениях. Наряду с этим нарастает негативный фактор значительной изношенности производственных горно-обогатительных и металлургических основных фондов. В 90-е годы цветная металлургия, как и другие сырьевые отрасли, базировалась на созданном в СССР производственном и минерально-сырьевом потенциале, размещение главнейших месторождений которого показано на рисунке 55. За последнее десятилетие не было выявлено из-за катастрофического сокращения объемов геологоразведочных работ ни одного нового существенного месторождения, не введено в эксплуатацию, за исключением единичных случаев, новых горнодобывающих предприятий. Алюминий Россия - крупнейший в мире производитель алюминия (более 3 млн.т в год) и занимает 2-е место по выпуску этого металла после США (3.6 млн.т). В 2000 г. выплавка первичного металла в России составила 3244 тыст (14.2% от мирового объема), что на 8% больше, чем в 1998 г. и на 18.6% в 1991 г. (2902.3 тыст). Россия, нарастив в 90-х годах объем производства первичного алюминия, резко снизила его внутреннее потребление за этот период с 1.982 млн.т в 1990 г. до 0.24-0.3 млн.т в 2000 г., т.е. более чем в 6.5 раз. Экспорт алюминия из России увеличился с 0.724 млн.т в 1990 г. и 0.615 млн.т в 1991 г. до 3.19 млн.т в 2000 г. (29). Россия к концу 90-х годов стала крупнейшим (первое место в мире) экспортером этого стратегического металла (рис 56).  Рис 56. Динамика производства (1), экспорта (2) и внутреннего видимого потребления (3) (производство - экспорт-Ьимпорт) первичного алюминия в России в 90-х годах Глава 2. CocTOi.....е, проблемы п тепдепц......спользоваппя .....ералыю-сырьепом б;иы России Удельный вес России в мировом объеме экспорта первичного алюминия достиг 30-33%, а в общемировом объеме потребления снизился с 10.8%) в 1990 г. до 1.1 - 2.1% в 1994-2000 г.г. Важнейшей проблемой алюминиевой промышленности является ее минерально-сырьевое обеспечение. Значительная диспропорция между металлургическими и глиноземными производствами, а также объемами добычи рудного сырья особенно обострилась с распадом СССР. Крупные объемы производства алюминия в России (как и в преобладающем большинстве развитых стран - основных продуцентов этого металла в мире) обеспечены собственной сырьевой базой неудовлетворительно. По добыче бокситов Россия занимает 6-е место в мире. В последние годы в стране добывается 4.2-4.43 млн.т бокситов (в 1990 г. добывалось 5.1 млн.т) или 3.2-3.3% от мирового объема добычи. Россия является единственной страной, где используется для производства глинозема нетрадиционное сырье - нефелиновые сиениты. Па их базе действует крупный Ачинский глиноземный завод (разрабатывает Кия-Шалтырское месторождение нефелинов (уртитов) в Кемеровской области), также Пикалевский и Волховский глиноземные заводы, использующие нефелиновые концентраты, попутно получаемые на апатитовом комбинате Хибин. Из указанных объемов добычи бокситов и нефелиновых пород производится около 2.4-2.5 млн.т глинозема, против 3.07 млн.т в 1990 г., причем примерно четвертая часть из нефелинов, что обеспечивает потребность (более 6 млн.т) алюминиевых заводов на уровне примерно 40%. Остальная часть алюминиевого сырья поставляется из Украины, Казахстана и из дальнего зарубежья. Разведанные в России значительные запасы бокситов, учтенные государственным балансом полезных ископаемых, в количественном отношении могли бы обеспечить потребность крупной отечественной алюминиевой промышленности па длительную перспективу. Однако преобладающая часть их характеризуется низким качеством, труднодоступным географическим размещением и слом<ными горно-геологическими условиями залегания на больших глубинах. Территориальное размещение балансовых запасов и добычи бокситов показано на рисунке 57. Из учтенных госбалансом 45 в разработке находится 13 месторождений бокситов, причем по многим из них разрабатываются только отдельные участки. Доля разрабатываемых запасов бокситов из общего количества разведанных составляет около одной трети. Динамика разведанных запасов и добыча бокситов в 90-х годах отражена на рисунке 58. Основная добыча бокситов (около 84%) производится на Урале. Па рудниках в Свердловской области СУБРА (ОАО Севуралбокситруда ), осуществляется 78.5% всего объема добычи в стране. Бокситы Северного Урала .характеризуются высоким качеством, отвечающим лучшим сортам мирового класса. Однако залегают они на больших глубинах в сложнейших горно-геологических и гидрогеологических условиях. Их отработка ведется подземным способом на глубинах, достигших на отдельных месторождениях 500-900 и более метров при значительной себестоимости добычи 1 т боксита. Тем не менее, учитывая высокую экономическую эффективность производства алюминия и его экспорта, а также тенденцию роста цен на мировом рынке на бокситы и глинозем (цена на глинозем колеблется много лет в пределах 180-250 долл./т, а со второй половины 1999 г. повысилась до 300 долл./т), объем добычи бокситов на СУБРе целесообразно поддерм<ивать как минимум на современном уровне (3.3-3.5 млн.т в год). Обеспеченность рудников СУБРа разведанными  Доказанные запасы категории ABC. % Добыча бокситов, % Рис. 57. Распределение запасов и добычи бокситов по регионам и бокситоносным провинциям России по состоянию на начало 2000 г., % (Северный: 1 - Североонежская, 2 - Тиманская; 3 - Северо-Западный; 4 -Центральный; 5 - Уральский; 6 - Западно-Сибирский; 7 - Восточно-Сибирский) запасами при сложивши.чся объемах добычи превышает 50 лет. Необходимость такой меры по СУБРу обусловливается такм<е выбытием мощностей из-за истощения запасов по подземной добыче (0.45 млн.т, около 6%) качественных бокситов на ЮБРе в Челябинской области в текущем десятилетии. Некоторым дополнением к производительности СУБРа .может быть также освоение небольших месторождений в Башкортостане (Новое и Аятское). Вторым по значимости в блимойшей перспективе по наращиванию добычи бокситов должны стать месторождения Тимана (Республика Коми). Запасы бокситов среднего качества в этом регионе превышают запасы Урала. С 1977 г. здесь начата открытая разработка Центрального участка крупного Вежаю-Ворыквинского месторождения (11.4% от разведанных запасов РФ) предприятием ОАО Боксит Тимана проектной мощностью 0.5 МЛН.Т. Бокситы этого месторождения с средним содержанием АЬОз - 49.1% и SiO: - 8%о при кремневом модуле - 6.15 в преобладающем количестве пригодны для получения глинозема по наиболее эффективному байеровскому способу. Запасы Вежаю-Ворыквинского месторождения позволяют довести объем добычи на нем не менее 3 млн.т в год, при обеспеченности такого предприятия запасами 45 лет. Остальные запасы в Тиманском бокситовом районе (около 18%) от запасов РФ) заключены в других неосвоенных месторождениях, из которых на Верхнещугорское и Восточное выданы лицензии на подго-

|