|

|

|

Факторинг Минералы. Российский минерально-сырьевой комплекс странах 120-115 млн.т. Основными экспортерами являются: ЮАР, Китай, Польша, Индонезия, США, Канада, Россия, а импортерами - страны ЕС, Юго-Восточной Азии и Япония. Цены на энергетические угли на внешнем рынке в зависимости от их качества в последние годы находились в пределах 23-36 долл./т, а на коксующиеся - 36-50 долл./т. Фундаментальная роль угля в мировой энергетике безусловно сохранится в XXI вив более отдаленной перспективе. Это определяется как возрастающей потребностью мировой цивилизации в энергии, относительной ограниченностью экономически доступных ресурсов нефти и газа, так и крупными разведанными запасами и еще более огромными прогнозными ресурсами угля на планете. Доказанные запасы угля показаны в таблице 3, а с учетом России общемировые запасы составляют более 1.5 трлн.т, в том числе в США - около 450 млрд.т, Китае - более 114 млрд.т, России - более 130 млрд.т. Обеспеченность доказанными запасами угля мира в целом с учетом современного годового уровня добычи (4.65 млрд.т) и прогнозируемого роста потребности (по данным Всемирного Энергетического Совета - в пределах 1.1-2.48% в год) оценивается около 300 лет. Прогнозные ресурсы угля на планете оцениваются неоднозначно, хотя уже сейчас можно уверенно говорить об их огромных масштабах - в пределах 15-22 трлн.т. Надо полагать, что возрастающая потребность в энергии и одновременно с этим выработанность нефти и газа в наиболее доступных и экономически эффективных регионах, уже к середине XXI столетия будут определять более высокие темпы потребления угля наряду с усилением атомной энергетики. Повышение надежности энергообеспечения в перспективе связано не только с огромными ресурсами угля, но и с уже доказанными возможностями производства из него синтетических жидких и газообразных энергоносителей, используемых также в химической промышленности. Уран Использование урана в производстве электроэнергии началось в 50-х годах прошлого столетия в СССР, Великобритании и США. Развитие атомной энергетики более высокими темпами началось в мире в 70-х годах. Мировое производство электроэнергии АЭС в 1990 г. увеличилось относительно 1970 г. в 25 раз. Ведущими странами-производителями атомной электроэнергии к 1990 г. стали США (в 1990 г. произведено более 26% от мирового объема этой энергии), Франция (14.7%), бывший СССР (10.2%), Германия (6.8%). На эти 5 стран в 1990 г. приходилось более 67% мирового производства атомной энергии. В структуре энергобаланса мира в целом энергия, произведенная на использовании урана в том же году составила 7%, в том числе в США - 19%, Франции - 75%, Японии - 26%, Германии - около 34%, Великобритании - 23%, СССР - более 12%. В 90-х годах тенденция роста производства атомными станциями, хотя и более низкими темпами, продолжалась. Согласно данным МАГАТЭ в 1999 г. в мире работало 434 блока АЭС общей мощностью 350.6 ГВт, потребляющих около 60 тыст природного урана в год. АЭС работают в 28 странах. С учетом намечаемого ввода новых АЭС потребность в уране возрастет до 70 тыст в 2005 г. и до 80 тыст в 2015 г. Удельный вес атомной энергии в мировом энергобалансе к началу 2000 г. увеличился до 7.3%. Соответственно с этим наращивалось и потребление урана. Объемы производства и потребления урана и их динамика в 90-х годах отражены в таблице 4 и на рисунке 11. Потребление урана в мире (без России) в 90-х годах увеличилось почти на 11.1%. Основными потребителями урана являются экономически развитые страны. Их доля в мировом (без России) потреблении в 1991 г. составила более 96%, а в 2000 г. - 84.2%. Это Таблица 4 Динамика производства и потребления урана в мире (без России) в 90-х годах*

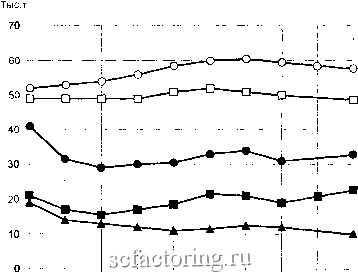

- согласно (Евстрахин и др., 1997; Конопляник, 2001; Лаверов и др., 1992; Минеральные ресурсы мира..., 2000; Машковцев, Шумилин, 2000; Подготовка информационно-аналитических материалов..., 2002; Сафонов, 2000; Уран: ресурсы,..., 2000). Рис. 11. Динамика производства и потребления урана в мире (без России) в 90-х годах (1 производство урана в концентрате в развитых странах, 2 производство урана в остальных странах (без России), 3 производство урана в концентрате в мире (без России), 4 потребление урана в мире (без России), 5 - потребление урана в развитых странах)  1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 Годы - -1 -Аг-2 -♦-3 -0-4 -D-5 снижение связано с усилением темпов развития атомной энергетики в других странах. Среди развитых стран главнейшими потребителями урана являются США и Франция. Их удельный вес в мировом (без России) потреблении в 2000 г. составил, соответственно, 36% и 18.2%, т.е. в сумме более 54%. В противоположность потреблению, производство урана в развитых и остальных странах мира в целом в 90-х годах имело тенденцию к значительному снижению (таблица 4, рис. 11). В конце 90-х годов в мире без России производилось урана в концентрате в 1.75, а в развитых странах - в 2.1 раза меньше, чем потреблялось. 18000 16000 14000 12000 10000 со го 8000 > 6000 4000 2000 О

X CD К О. К К I S О) S S CD С Ь ID О I- CD S О О CD <U I ID < X CD I- X CD CD X CD О. Q-< X к о s VO X X b-i X X CD о о a: X CD к к к S CD S X Q. 3- CD О <U J3 X CD Q. I- J3 X <=. Рис. 12. Соотношение потребностей АЭС и производства природного урана по отдельным странам (1998 г.) (Уран: ресурсы,..., 2000) (1 - производство; 2 -потребление) Соотношение производства и потребления урана по странам мира показано на рисунке 12. Покрытие указанного огромного дефицита восполняется поставками на экспорт, главным образом из России из складских запасов и за счет конверсии ядерных боеприпасов. Россия в 90-х годах являлась ведущим экспортером урана в мире. В 1996 г. было поставлено за рубеж (в основном в США) 13.6 тыст урана (или более четверти мирового объема экспорта) и 2 тыст обогащенного урана из госзапасов. В последующие годы данные об экспорте урана не публиковались. Однако, судя по соотношению мирового производства и потребления, надо полагать, что в последующие годы экспорт был близок к уровню 1996 г. Такой крупный масштаб экспорта значительно повлиял на снижение цен на американском рынке до 24-25 долл./кг на уран, поставляемый из России, Казахстана и Узбекистана. В то же время для внутренних производителей и экспортеров из Канады, Австралии и других стран цены сохранились на уровне 30-31 долл./кг. В США также действует закон, запрещающий вывоз урана и сырья для его производства. В перспективе XXI столетия прогресс мировой экономики неизбежно будет связан с увеличением темпов производства атомной энергии и, следовательно, с ростом потребления урана. Это следует не только из сложившихся во второй половине XX в. тенденций в развитии структуры мировой энергетики, но и связано с определенными лучшими качественными экологическими и экономическими особенностями урана по сравнению с

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||