|

|

|

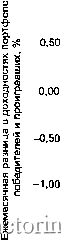

Факторинг Поведенческие финансы Все это предоставляет нам своеобразную торговую стратегию. Разумный инвестор коротко продает победителей и покупает проигравших. Эта стратегия стала известна как стратегия противоположностей [contrarian strategy]. Но знаете, что самое удивительное? Несмотря на то что многие инвесторы знают об этой стратегии, эффект оверреакции на фондовом рынке не пропадает. По-видимому, что-то оказывается сильнее этого знания и заставляет инвесторов делать все наоборот. И это приводит к тому, что в течение следу-юших 36 месяцев проигравшие акции (которые не покупают наши инвесторы) приносят в среднем доходность, на 25% большую по сравнению с акциями-победителями (которые так любит покупать большинство инвесторов). Странность на странности и странностью погоняет в учебниках по макроэкономике есть такая вещь, которую называют нормальной прибылью. Нормальная прибыль - это честная прибыль. Честная в том смысле, что является разумной с учетом объема проведенных капиталовложений в данный бизнес, существующих ставок процента и риска, с которым связано производство данного вида товаров или услуг. Естественно, раз существует нормальная прибыль, значит, есть и ненормальная прибьшь. Ненормальная прибыль - это прибьшь, которая больше или меньше нормальной прибыли. Удивительные определения. Идем дальше. Когда компания может получать ненормальную прибыль? Классический ответ на этот вопрос выглядит так. Компания может некоторое время получать сверхприбыли, но это время будет крайне ограниченньпл. Ненормальная прибыль может жить только на краткосрочном промежутке времени - говорит классическая теория. В долгосрочном периоде времени давление конкуренции неминуемо приведет к тому, что прибыль сократится до нормального уровня. Приведем простейший пример. Компания является производителем абсолютно нового вида товаров или услуг. Некоторое время она может получать прибыль, отличную от нормальной, пользуясь тем, что конкуренты отстали от времени. Но в самом скором времени конкуренты подтянутся. Мгновенно сократится доля рынка, контролируемая компанией, и упадет См.: Jegadeesh, N., Titman, S. (1993) Returns to Buying Winners and Selling Losers; Implications for Stock Market Efficiency. Journal of Finance, Vol. 48, pp. 65- 91. Также см.: Jegadeesh, N.. Titman, S. (1995) Overreaction, Delayed Reaction and Contrarian Profits. iJev/ew of Financial Studies, Vol. 8, pp. 973-993. цена ее продукта. Следовательно, упадут до нормального уровня и прибыли. Интересно узнать: насколько краткосрочен промежуток времени, в течение которого компания может получать сверхприбыли? Очевидно, что ответ на этот вопрос зависит прежде всего от типа бизнеса, которым занимается компания. У одних компаний этот промежуток может составлять несколько дней, а у других - несколько лет. Но должен существовать и какой-то средний период времени. Так каков он? На практике этот промежуток времени занимает в лучщем случае несколько лет. Проблема же заключается в том, что подавляющее больщинство инвесторов осознанно или неосознанно ожидает, что сегоднящняя успешная компания будет генерировать сверхприбыли еше много лет. Из-за этого успешные компании оказываются переоцененными, а неуспешные - недооцененными. Но конкуренцию никто не отменял. Поэтому через некоторое время прибыли как успешных, так и неуспешных компаний приближаются к средним, нормальным значениям. Инвесторы полностью разочарованы в бывших победителях и приятно удивлены бывшими проигравшими. И что они делают? Значительно переоценивают бывших проигравших и недооценивают бывших победителей. Как на качелях! Эти качели мы уже наблюдали в работе ДеБондта и Талера, а вот еще одно исследование, которое прольет дополнительный свет на интересующие нас проблемы. Авторами исследования стали Джагадиш и ТитманЧ Они пошли уже проторенным путем. Сначала попавшие в их выборку акции классифицировали на победителей и проигравших. Победителями стали 10% акций, которые за последние шесть месяцев получили наибольшую доходность; проигравшими - 10% акций, которые за последние шесть месяцев получили наихудшую доходность. После этого Джагадиш и Титман посмотрели на трехдневную доходность, которую приносили акции-победители и акции-проигравшие каждый месяц в течение следующих трех лет. Для каждого из 36 месяцев Джагадиш и Титман оценивали доходность компании на основе новостей о прибылях, которые эта компания сгенерировала в данном месяце. Доходность оценивалась за период в три дня: за два дня до объявления о прибылях и в день объявления ежеквартальных прибылей. Например, для первого месяца, следующего за классификацией акций на победителей и проигравших, внимание исследователей было сосредоточено только на тех акциях, о прибьшях которых бьши новости. Для этих компаний была рассчитана разница в доходностях акций-победителей и акций-проигравших - за трехдневный период. Хотите узнать, что получилось? Посмотрите на график (рис. 11). 1,00  -1,50-L 13 5 7 17 19 2123 я г? а 31 33 Месяцы, прошедшие после формирования портфелей Рис. 11. Разница в доходностях портфелей победителей и проигравших Источник: Jegadeesh, N., Titman, S. (1993) Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of Finance, Vol. 48, pp. 65-91. Как видно из графика, прошлые победители чувствуют себя хорошо в первый месяц после классификации и продолжают заниматься тем же еще семь месяцев подряд. Похоже, рынок был приятно удивлен хорошими новостями, исходящими от победителей, и разочарован новостями, принесенными проигравшими. Все просто. В течение следующих шести месяцев победители генерировали хорошие новости, а проигравшие -

|