|

|

|

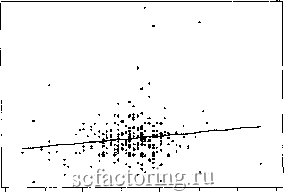

Факторинг Практика биржевых спекуляций Рисунок 2.2. Изменения прибылей компаний в текущем квартале (по сравнению с результатами аналогичного квартала прошлого года) как предиктор изменений индекса S&P 500 в следующем квартале (1937-2001) о. Сц ей g i а со G S г, 0,4 0,3 0,2 0,1 0,0 -0,1 -0,2 -0,3

-0,5 Изменение прибылей компаний в текущем квартале (по давнению с результатами аналогичного квартала прошлого года), у = 2,5%-(х) = 3% Источник: Standard & Poors Security Price Index Record считали формулу регрессии, которая может приблизительно предсказывать изменение S&P 500 в следующем квартале на основе данных о прибылях компаний в текущем квартале. Эта формула выглядит следующим образом: Ожидаемое изменение S&P 2,5% - 1/16 изменения в следующем квартале ~ прибылей компаний, входящих в S&P 500, за текущий квартал по сравнению с аналогичным кварталом прошлого года. Данное соотношение объясняет 1% всей вариации индекса S&P 500. Поскольку теперь расчеты основываются на данных за 258 кварталов, а не за 40 лет, как в анализе, приводившемся выше, вероятность того, что описанная зависимость случайна, снижается - всего 1 шанс из 200. Когда мы анализировали различные данные о взаимосвязи прибылей компаний и поведения рынка, то обнаружили один совершенно неожиданный показатель (рис. 2.3), имеющий прогностическую ценность. На фондовом рынке есть старая поговорка, что цены на акции предсказали девять из пяти последних рецессии . Когда мы анализировали все возможные соотношения между прибылями и доходностью рынка, то обнаружилось, что изменения индекса S&P в данном квартале предсказывают прибыли компаний в следующем квартале. Рисунок 2.3. S&P 500 предсказывает прибыли компаний. Изменение S&P 500 за текущий квартал как предиктор изменения прибылей компаний в следующем квартале 11 Р S S о й> S § в- 5 s 4> 1,0- 0,5- 3 0,0-  -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 Изменение S&P 500 за текущий квартал у = 2% -1 (х) = 3% Источник. Niederhoffer Investments Соотношение такое: Изменение прибылей компаний 2% + 1/3 прироста в следующем квартале индекса в данном квартале. Приведенная выше формула объясняет около 3% вариаций изменений прибылей компаний. Со статистической точки зрения, этот результат обладает высокой степенью достоверности для 258 кварталов, данные по которым были проанализированы. Это соотношение, конечно, предсказывает не доходность инвестиций в фондовый рынок, а прибыли компаний. Мы познакомили со своими выводами одного из наших читателей, Билла Игэна, доктора наук, который специализируется одновременно (это очень редкое сочетание) на аналитической химии и прикладной статистике. Более того, его жена - специалист по психометрике, следовательно, в этой семье статистика - действительно семейный бизнес . Игэ-ны, чтобы проверить наши выводы, провели свои собственные расчеты, независимо от нас и на основе другой базы данных. Они анализировали еженедельные данные с 1962 по 1994 год и также обнаружили, что изменения индекса S&P 500 могут предсказывать будущие прибыли для компаний из S&P 500, но корреляция этих величин отрицательна. Конечно, эти регрессионные уравнения не объясняют все прошлые изменения доходности акций - только лишь их малую часть, но, дорогой читатель, эти знания, какими бы скудными они ни были, все же лучше, чем слепая вера в советы, которые даются в финансовой прессе. И, конечно, использовать такой анализ гораздо разумнее, чем, ориентируясь на чистую прибыль , разделить печальную судьбу Эрнста Вэйла. Иррациональные соотношения Отношение цены акции к прибыли на одну акцию (Р/Е), как телега за лошадью, следует за отношением между доходностью

|