|

|

|

Факторинг Приведенная стоимость ТАБЛИЦА 14-3 (продолжение) 1983 г. 1984 г. 1985 г. 1986 г. 1987 г. 1988 г. Источники и их использование (в % к итогу) Использование

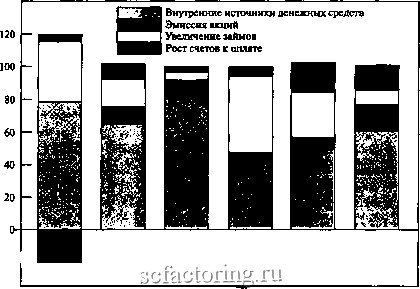

Действительно ли фирмы так сильно полагаются на внутренние источники Столбцы не дают в сумме 100% из-за округлений. Частая прибыль плюс амортизация минус дивиденды акционерам. Менее 0,5%. Источник: Board of Governors of the Federal Reserve System. Division of Research and Statistics. Flow of Funds Accounts, various issues. Гордон Доналдсон, исследуя политику корпораций по управлению долгом, обнаружил несколько фирм, которые признали, что их долгосрочная цель заключается в поддержании таких темпов роста, которые соответствовали бы их способности генерировать внутренние источники финансирования . Другие фирмы применяют более строгие критерии к инвестиционным проектам, требующим внешнего финансирования\ На первый взгляд такое поведение не имеет смысла. Как мы уже отмечали, нераспределенная прибыль является дополнительным капиталом, инвестируемым акционерами, и в действительности представляет собой принудительный выпуск акций. Фирма, имеющая 1 млн дол. нераспределенной прибыли, могла бы выплатить дивиденды и затем продать новые обыкновенные акции, чтобы получить ту же сумму дополнительного капитала. Аналогично, любое реинвестирование долларов, названное амортизационными отчислениями , равнозначно инвестированию долларов, которые могли бы быть выплачены инвесторам. Альтернативные издержки инвестирования не должны зависеть оттого, из какого источника осуществляется финансирование проекта - за счет амортизации, нераспределенной прибыли или выпуска новых акций. Почему же тогда менеджеры явно предпочитают осуществлять финансирование за счет нераспределенной прибыли? Некоторых устраивает мнение, что менеджеры просто идут по пути наименьшего сопротивления, не желая подчиняться дисциплине рынков ценных бумаг . См.: G. Donaldson. Софога1е Debt Capacity Division of Research, Graduate School of Business Administration, Harvard University Boston, 1961. Chap. 3. R 51-56 (особенно). Дояя(в%) 140  -20 - США Франция* Пшшндия* Япония* Швеция * 1983-1987 гг. 1982-1986 гг. Великобритания РИСУНОК 14-1 Источники и направления использования фондов: в среднем за 1984-1988 гг. (Источник: OECD Financial Stasistics and Flow of Funds Accounts;U.S.Federal Trade Commission. Quarterly Report for Manufacturing; Mining and Trade Coфorations). Вспомним главу 1, где говорилось, что фирма функционирует благодаря совместным усилиям менеджеров фирмы, акционеров, кредиторов и т.д. Акционеры и держатели облигаций хотели бы осуществлять контроль за действиями руководства, чтобы быть уверенными, что оно добросовестно выполняет свои функции и действительно максимизирует рыночную стоимость. Отдельным инвесторам затруднительно контролировать руководство. Однако крупные финансовые институты осуществляют такой контроль профессионально. Скажем, когда фирма обращается в банк за крупным кредитом или осуществляет выпуск акций или облигаций, менеджеры знают, что им лучше заранее иметь ответы на все вопросы. Если они хотят спокойной жизни, они постараются не обращаться на рынок капиталов за новыми деньгами и будут оставлять достаточно прибыли, чтобы отдохнуть на вопросе об источниках финансирования. Мы не хотим сказать, что все менеджеры бездельники. К тому же есть разумные причины опираться на собственные денежные средства. Например, можно избежать издержек эмиссии новых ценных бумаг Более того, сообщение об эмиссии новых акций - обычно плохая новость для инвесторов, которые знают, что решение о выпуске свидетельствует о снижении будущих прибылей или повышении риска . Увеличение собственного капитала за счет Менеджеры располагают внутренней информацией и, естественно, стараются осуществить выпуск, когда цены акций их устраивают, те. когда они воспринимают будущие цены менее оптимистично, чем внешние инвесторы. Внешние инвесторы осознают все это и будут покупать акции нового выпуска только со скидкой с цены, предшествующей сообщению о выпуске. (Более подробно об эмиссии акций - в главе 15.) внутренних источников позволяет избежать издержек и настораживающих сигналов, сопровождающих эмиссии акций. Выбор момента для выпуска долговых обязательств и акций В таблице 14-3 показаны значительные колебания совокупных выпусков акций в различные годы. Сравните 1977, 1983 и 1988 гг

В 1977 г. выпуски акций составляли только 2,7 млрд дол. В 1983 г, щестью годами позже, было выпущено акций на 23,5 млрд дол. В 1988 г выпуск акций был отрицательным, -130,5 млрддол. Некоторые компании, правда, получили новые денежные средства через выпуск акций в 1988 г Но это новое предложение акций было подавлено небывалым размахом выкупа акций компаниями, которые выкупали свои акции или выкупали и изымали из обращения акции других компаний в ходе слияний и поглощений . Теперь очевидно, что 1988 г. был исключительным годом. Что мы можем сказать о поведении компаний в долгосрочной перспективе? По-видимому, одновременно происходит несколько вещей. Во-первых, мы склонны полагать, что фирмы пытаются сбалансировать заемный и собственный капитал. Если долг составляет очень большую долю в структуре капитала, фирмы наращивают собственный капитал либо за счет нераспределенной прибыли, либо через выпуск акций. Если коэффициент долговой нагрузки очень низкий, они предпочитают заемный капитал собственному. Но фирмы никогда не достигают в точности планируемого соотношения собственного и заемного капитала. Поскольку процесс корректировки требует времени, он не устраняет значительных краткосрочных колебаний структуры капитала и доли внешних источников финансирования корпораций. Во-вторых, многие компании, видимо, не очень серьезно относятся к достижению планируемой ими структуры капитала. Если им требуются деньги, они делают займы, даже когда коэффициент долговой нагрузки превышает установленный плановый уровень. Если у них есть излишек денег, то они сразу направят его на погашение долга, даже если это приведет к финансированию почти полностью за счет собственных источников. Хотя они могут решить пересмотреть соотношение, результат будет тот же самый, что и у большинства новогодних обещаний. Так что крупные выпуски и изъятия из обращения акций - явления редкие, если они не вызваны сильным внешним давлением . В-третьих, некоторые колебания выпусков акций могут объясняться поиском менеджерами наиболее удачного момента для эмиссии. Исследования Р. Таггарта и других авторов в США и П. Марша в Великобритании показали, что, вероятнее всего, акции выпускаются после роста цен на них . Логично объяснить это тем, что рост цен на акции свидетельствует о расширении инвестиционных возможностей, а потребность в финансировании этих Мы обсудим выкуп акций в главе 16, а слияния и поглощения - в главе 33. Давление в конце 80-х годов вызвано враждебными поглощениями (см. главу 33). R.A. Taggart. А Model of Софога1е Financing Decision Journal of Finance. 32: 1467-1484. December. 1977; P. Asguith and ОЖ Mullins, Jr. Equity Issues and Offering Dilution Journal of Financial Economics. 15: 16-89. January-Ferbruary. 1986; P. Marsh. The Choice Between Equity and Debt: An Empirical Study Journal of Finance. 37: 121-144. March. 1982. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||