|

|

|

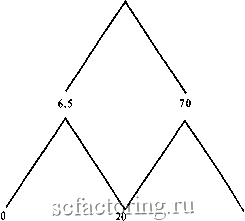

Факторинг Приведенная стоимость жна упасть до нуля и опцион колл обесценится. Поэтому любой опцион колл в деньгах исполнялся бы непосредственно перед выплатой этих ликвидационных дивидендов. Дивиденды не всегда провоцируют досрочное исполнение опциона, но если они достаточно большие, владельцы опциона колл захватывают их, исполняя опцион до даты, когда акция теряет право на очередные дивиденды. Мы видим, что менеджеры действуют точно так же: когда прогнозируемые потоки денежных средств проекта достаточно велики, менеджеры, немедленно инвестируя, захватывают эти потоки денежных средств. Но когда прогнозируемые потоки денежных средств невелики, менеджеры склонны держать свой колл , нежели инвестировать, даже когда проект имеет положительную чистую приведенную стоимость. Это объясняет, почему менеджеры порой не желают предпринимать проекты с положительной чистой приведенной стоимостью. Такая осторожность обоснованна, пока есть возможность отсрочки исполнения опциона и он достаточно ценен. Оценка стоимости впциона на маринованную селедку Мы оснастим некоторыми цифрами проект производства маринованной селедки и затем покажем, как вычислить стоимость опциона, если проект принесет потоки денежных средств. На рисунке 21 -6 показаны возможные потоки денежных средств и значения стоимости в конце года для проекта по производству маринованной селедки. Вы можете видеть, что текущая стоимость проекта равна 200 млн дол. Если спрос в первом году окажется низким, поток денежных средств составит только 16 млн дол. и стоимость проекта упадет до 160 млн дол. Но если спрос в первом году будет высоким, поток денежных средств достигнет 25 млн дол. и стоимость возрастет до 250 млн дол. Во втором году низкий спрос может уменьшить поток денежных средств до 12,8 и стоимость проекта снизится до 128 млн дол. и т. д.° Хотя срок жизни проекта неограничен, мы предполагаем, что инвестиции не могут быть отложены далее, чем на конец второго года, и поэтому мы показываем потоки денежных средств только первых двух лет и возможные значения стоимости в конце первых двух лет. Заметим, что если вы начнете инвестировать немедленно, вы получите поток денежных средств первого года (16 млн или 25 млн дол.); если же вы отложите инвестирование, то упустите этот поток денежных средств, но тогда вы будете иметь лучшее представление о том, как может повести себя проект. Если в первом году спрос высокий, завод по производству маринованной селедки принесет поток денежных средств в размере 25 млн дол., и в конце года стоимость его составит 250 млн дол. Совокупная доходность равна (25 + + 250)/200 - 1 = 37,5%. Если спрос низкий, поток денежных средств равен 16 млн дол., а стоимость в конце года составляет 160 млн дол. Совокупная доходность равна (16 + 160)/200 - 1 = - 0,12, или -12%. В мире, где господству- В этом случае стоимость опциона колл равна его минимальной стоимости, поскольку он исполняется досрочно: две линии на рисунке 21-5 пересекаются в точке, когда приведенная стоимость проекта достаточно высока, чтобы немедленно начать инвестировать. При таком и еще более высоких значениях приведеной стоимости стоимость опциона европейский колл , который не может быть исполнен досрочно, была бы ниже стоимости инвестиций, которые должны быть осуществлены сейчас или никогда. Здесь мы делаем допущение, что для каждого года существует 44%-ная вероятность роста потока денежных средств на 25% и 56%-ная вероятность снижения потока денежных средств на 20%. Ожидаемое изменение потока денежных средств равно (0,44 x 25) + [0,56 x (-20)] = 0. Поскольку предполагается, что этот поток денежных средств будет бесконечен, мы вычисляем стоимость проекта в любой момент делением на величину затрат на капитал, равную 10%. Так, если поток денежных средств в год 1 равен 16 ООО дол., стоимость проекта в конце года составит 16/0,10 =160, или 160 ООО дол. РИСУНОК 21-6 Возможные потоки денежных средств и значения стоимости в конце первых двух лет осуществления проекта по производству маринованной селедки. Сейчас Год 1 Поток денежных средств = 16 Поток денежных средств = 25  Поток денежных средств = 12,8 Поток денежных средств = 20 Год 2 128 Поток денежных средств = 31,25 312,5 ет нейтральное отношение к риску, ожидаемая доходность была бы равна процентной ставке, которая, как мы предположили, составляет 5%. Ожидаемая доходность Л f Л вероятность xJ75 + вероятность х(-12) = высокого спроса низкого спроса = 5%. Следовательно, вероятность высокого спроса составляет 34,3%. Мы хотим оценить стоимость опциона колл на осуществление проекта по производству маринованной селедки с ценой исполнения 180 млн дол. Как обычно, мы начинаем с конца и идем в обратном направлении. В нижнем ряду на рисунке 21-7 показаны возможные значения стоимости этого опциона в конце года 2. Если стоимость проекта равна 128 млн дол., опцион на осуществление инвестиций обесценивается. В другом крайнем случае, если стоимость проекта равна 312,5 млн дол., стоимость опциона составляет 312,5--180= 132,5 млн дол. Чтобы вычислить значения стоимости опциона в году 1, мы определяем ожидаемые значения доходности при условии нейтрального отнощения к риску и дисконтируем по ставке 5%. Таким образом, если стоимость проекта в году 1 равна 160 млн дол., стоимость опциона составит: {0,343x20)+{0,657x0) 105 = 6,5млн дол. Если стоимость проекта в году 1 равна 250 млн дол., то стоимость опциона составит: {0,343 X 132,5) + {0,657 х 20) IfiS = 55,8 млн дол. Но здесь мы должны учесть возможность досрочного исполнения опциона. Опцион стоит 55,8 млн дол., если мы его сохраним, но он будет стоить 250-180 = = 70 млн дол., если мы его исполним. Итак, если спрос в году 1 будет высоким, не имеет смысла откладывать далее осуществление инвестиций. Мы исполним нащ опцион на инвестирование в завод для маринованной селедки. РИСУНОК 21-7 Стоимости опциона на строительство завода по производству маринованной селедки. Стоимость опциона на строительство завода в будущем превышает чистую приведенную стоимость завода, построенного сегодня. Сейчас 26,9 Год1 Год 2  132,5 Теперь мы знаем, что, если спрос в году 1 будет низким, опцион в конце года будет стоить 6,5 млн дол., а если спрос будет высоким, опцион будет стоить 70 млн дол. Далее мы пойдем назад к сегодняшней стоимости, определив ожидаемый доход по опциону и дисконтируя по процентной ставке: (0,343х70)+(0,657х6,5) Стоимость опциона сегодня=-- = 26,9 млн дол. If 05 При немедленном исполнении стоимость опциона на инвестирование в производство маринованной селедки равна 200 - 180 = 20 млн дол. Но опцион будет стоить 26,9 млн дол., если мы отложим его исполнение по крайней мере на год. Тот факт, что проект производства маринованной селедки имеет положительную чистую приведенную стоимость, не является достаточным основанием для инвестирования. Есть лучшая стратегия: ждать и наблюдать. Обратите внимание на то, как мы к этому пришли. Мы, как и раньше, продвигались в обратном направлении, но на каждом шаге проверяли, стоил ли мертвый опцион больше, чем живой , и брали большую из двух стоимостей, как мы делали, идя в обратном направлении по биномиальному древу Вы можете использовать этот способ для оценки стоимости любого опциона американский колл на акции, по которым выплачиваются дивиденды. Оценка стоимости опциона и древо решений Вычисление стоимости опциона биномиальным методом по сушеству представляет собой процесс движения по древу решений . Вы начинаете с какого-то момента в будущем и возвращаетесь по древу к настоящему, делая проверку в каждой точке принятия рещений, чтобы определить лучшее действие в будущем. В конце концов возможные потоки денежных средств, возникающие вследствие событий и действий в будущем, сводятся к приведенной стоимости. Является ли биномиальный метод просто другим и способом применения метода древа решений - инструмента анализа, о котором мы узнали в главе 10? Нет, по крайней мере, по двум причинам. Во-первых, теория опционов дает нам простую и мощную базу для описания сложных деревьев решений . Для полного изображения древа решений для нашего завода по |