|

|

|

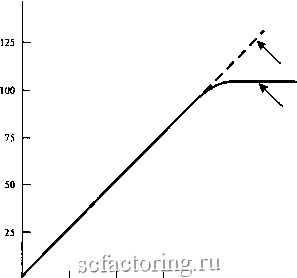

Факторинг Приведенная стоимость РИСУНОК 24-1 Взаимосвязь между стоимостью отзывных облигаций и стоимостью обычных (безотзывных) облигаций. Условия: 1) обе облигации имеют купонную ставку 8% и срок погашения 5 лет; 2)отзывные облигации могут быть выкуплены в любой момент до истечения срока погашения; 3) процентные ставки по краткосрочным займам изменяются случайным образом и ожидаемая доходность облигаций в течение всего срока одинакова. [Источник: Savings Bonds, Retractable Bonds, and Callable Bonds. Journal of Financial Economics. 5: 67-88. 1977.1 Стоимость облигации 150 t-  Обычная облигация Облигация с правом досрочного выкупа Стоимость ISO обычной облигации рочном выкупе. Допустим, что стоимость обычной облигации очень мала. В этом случае компания едва ли вообще когда-нибудь захочет ее отзывать. (Помните, что компания будет выкупать облигации, только если их стоимость превысит цену отзыва.) Поэтому стоимость облигаций с правом досрочного выкупа будет почти совпадать со стоимостью обычных облигаций. Теперь допустим, что обычная облигация стоит ровно 100. В этом случае существует достаточно высокая вероятность, что компания в какой-то момент захочет отозвать свои облигации. Следовательно, стоимость нащей отзывной облигации окажется несколько ниже стоимости обычной облигации. Если процентные ставки будут снижаться и дальше, цена обычной облигации поднимется выше 100. Однако никто никогда не заплатит больше 100 за отзывную облигацию. Облигации С1фавом щюдлошяи С1фавом досрочной продажи Иногда встречаются облигации, предоставляющие иивес/иору возможность выбора вариантов погашения. Облигации с правом продления (пролонгируемые) позволяют продлить срок погашения, облигации с правом досрочной продажи - требовать досрочного погашения. Бельгийское правительство однажды выпустило облигации, представляющие право и заемщику и кредитору требовать досрочного погашения займа по номинальной стоимости. 24-5. ОГРАНИЧИТЕЛЬНЫЕ ОГОВОРКИ Различие между корпоративными облигациями и сопоставимыми казначейскими облигациями заключается в том, что компании имеют опцион на неуплату долга, тогда как правительство вроде бы лишено такой возможности. Это - ценный опцион. Если вы нам не верите, подумайте, что (при прочих равных условиях) для вас лучше - стать акционером компании с ограничен- В главах 20 и 23 говорилось, что опцион на невыполнение обязательств эквивалентен опциону пут на активы компании. В разделе 18-3 рассматривались некоторые игры , которые менеджеры могут вести за счет облигационеров. На практике суды не всегда строго соблюдают приоритетность кредиторов при банкротстве. И владельцы облигаций более низкого статуса могут получить какую-то часть долга, даже если задолженность владельцам облигаций с преимущественным правом не выплачена полностью. ной или неограниченной ответственностью. Конечно, вы бы предпочли забыть о своих долгах. К сожалению, каждая медаль имеет оборотную сторону, и для опциона на неуплату такой оборотной стороной является то, что держатели корпоративных облигаций ожидают компенсации за предоставление такого опциона. Вот почему корпоративные облигации продаются по более низкой цене и обеспечивают более высокую доходность в сравнении с правительственными облигациями . Покупая корпоративные облигации, инвесторы знают о риске невыполнения обязательств, но все же хотят быть уверенными в том, что компания ведет честную игру и не станет напрасно рисковать их деньгами. Поэтому соглашение об эмиссии облигаций может содержать ряд ограничительных оговорок, призванных помешать компании намеренно увеличивать стоимость опциона на неуплату долга . На момент эмиссии облигаций рыночная стоимость компании Рерсо составляла 2730 млн дол., а задолженность с приоритетным правом погашения -1113 млн дол. Отношение задолженности к стоимости активов составляло 41%; иными словами, стоимость компании могла бы снизиться примерно на 59%, прежде чем у Рерсо возникло желание отказаться от погашения. Предположим, вслед за выпуском 11,25%-ных облигаций Рерсо объявила о новом займе на 200 млн дол., после которого стоимость компании возросла до 2930 млн дол., долг - до 1313 млн дол., а коэффициент долговой нагрузки увеличился с 41% до 45% стоимости активов. Положение владельцев облигаций предшествующего выпуска несколько ухудшилось; они не стали бы покупать облигации по таким высоким ценам, знай они о следующем выпуске. Новый выпуск наносит ущерб интересам изначальных облигационеров, увеличивая долю старшего долга в стоимости компании. Возражений против нового выпуска не было бы при сохранении прежних пропорций, т. е. если бы компания осуществила эмиссию акций. Поэтому в соглашении об эмиссии облигаций часто содержится требование сохранить установленные пропорции между старшим долгом и стоимостью компании. Почему старшие заимодатели не выдвигают подобных требований в отношении субординированного долга? Ответ заключается в том, что субординированный заимодатель не получает никаких денег, пока полностью не произведены расчеты с первичным заимодателем . Владельцы облигаций более высокого статуса рассматривают вторичную задолженность компании в большой степени как акционерный капитал: они были бы рады увеличению и того, и другого. В то время как владельцев облигаций, занимающих подчиненное положение, заботит как общая сумма долга, так и его приоритетная доля. Все облигационеры обеспокоены тем, что компания может осушествить дополнительную эмиссию обеспеченного долга. При эмиссии ипотечных облигаций обычно накладываются ограничения на величину обеспеченного долга. Однако это совсем не обязательно происходит при эмиссии необеспеченных облигаций. Если необеспеченные выпуски защищены в равной степени, то величина заложенных активов не имеет значения. Соглашение об эмиссии облигаций без обеспечения, как правило, содержит негативную До 80-х годов большинство облигационных соглашений содержало оговорки, ограничивающие последующие выпуски облигаций и выплату дивидендов. Однако в дальнейшем крупные финансовые институты ослабили требования к облигационным займам больших акционерных компаний и стали допускать выпуски облигаций без таких оговорок. Так произошло с облигациями гигантской пищевой и табачной корпорации RJR Nabisco, имевшей в 1988 г 5 млрддол. первоклассного долга с рейтингом А. В этом же году компания была поглощена, и 19 млрддол. дополнительного долга были заменены собственным капиталом. Немедленно произошло падение стоимости на 12% и снижение рейтинга (до класса ВВ) ранее выпущенных облигаций. Для одного из крупнейших держателей облигаций - компании Metropolitan Life Insurance - это повлекло за собой 40-миллионные убытки. Компания обратилась в суд, утверждая, что наличие оговорки о запрещении финансовых изменений, которые могли ухудшить финансовое положение существующих облигационеров, подразумевалось*. Тем не менее Metropolitan проиграла дело: суд принимал во внимание только письменные оговорки. И мне тоже - жаргонное выражение, и в документах не используется. В соглашении об эмиссии обычно указывается: Компания не будет выпускать, принимать или гарантировать любые долговые обязательства, обеспеченные имуществом, не предоставив равного обеспечения по уже выпущенным ценным бумагам . Если компания все же впоследствии осуществит выпуск обеспеченного долга, эта негативная оговорка о залоге дает держателям необеспеченных облигаций право требовать выплаты долга. Однако это не делает недействительным обеспечение, предоставленное другим держателям облигаций. 2 Обычно такие ограничения запрещают выплачивать дивиденды в суммах, превышающих : I) кумулятивную чистую прибыль, 2) поступления от продажи ценных бумаг или конверсии долга, 3) сумму, приблизительно равную дивидендам за один год. 2 Metropolitan Life Insurance Company (исте ц) против RJR Nabisco, Inc.,jind F.Ross Johnson (ответчик). Верховный суд штата Нью-Йорк, окружной суд Нью-Йорка, жалоба, 16 ноября 1988 г оговорку о залоге, в которой держатель необеспеченной облигации просто заявляет: И мне тоже . В 50-60-х годах многие компании нашли способ обходить такие офаничения посредством получения кредита и использования его для долгосрочной аренды (лизинга) активов, а не для их покупки. Для облигационера подобные операции равносильны выпуску обеспеченных облигаций. И в соглашениях о выпуске облигаций появились оговорки, налагающие ограничения на лизинг Лизинг может служить примером скрытого долга. Обжегшись на этом, облигационеры стали ограничивать подобную практику Но каждый предпочел бы подуть на воду еще до того, как обожжется на молоке. Возможно, поэтому кредиторам следовало бы установить ограничения и на другие виды скрытой задолженности, такие, как проектное финансирование, о котором пойдет речь в разделе 24-7, или пенсионные обязательства, которые будуг рассмотрены в главе 35. Мы уже рассматривали ситуации, позволяющие заемщику увеличить стоимость опциона на неуплату долга путем выпуска новых обязательств. Однако это не единственный способ эксплуатации существующих кредиторов. Например, мы знаем, что на стоимость опциона влияют дивидендные выплаты. Если компания выплачивает высокие дивиденды в денежной форме и при этом не возмещает денежные средства посредством дополнительной эмиссии акций, стоимость активов, используемых для покрытия долга, снижается. Поэтому многие облигационные соглашения накладывают офаничения на величину дивидендов, которые компания имеет право выплачивать . |