|

|

|

Факторинг Приведенная стоимость Учитывая этот опыт, для банка может иметь смысл рассчитывать обобщающий индекс риска для каждого просителя. Например, вы можете составить сносный индекс просто путем суммирования всех вероятностей из таблицы 30-1. Бедняга, который дал наиболее неблагоприятные ответы на все вопросы, получит следующий индекс риска: 7,0+7,3 + 2,6+ ... +2,6 = 51,8. Как будто у него (или у нее) и без того мало неприятностей! Вопросник из таблицы 30-1, конечно, устарел - едва ли среди обращающихся за кредитами много таких, у кого месячный доход меньше 200 дол.! Нам бы очень хотелось дать по возможности реальный пример из текущего дня, но все это большой секрет: банк, располагающий великолепным методом определения хороших и плохих заемщиков, имеет значительное преимущество в конкурентной борьбе. Создание более совершенных индексов риска Многие заимодатели, использующие системы кредитной оценки, применяют специальные формулы. Вы должны уметь делать это лучше, чем они. Простое сложение отдельных вероятностей, как в нашем примере с банком, не дает нужного ответа, поскольку при этом не учитывается взаимодействие между различными факторами. Гораздо ббльшую настороженность, вероятно, вызовет обращающийся за ссудой холостяк, имеющий семью из восьми человек, чем женатый человек в аналогичном положении. С другой стороны, вас может не слишком беспокоить факт, что холостяк, обращающийся за ссудой, живет в арендованной комнате (конечно, если только у него нет семьи из восьми человек). Предположим, вы возьмете только два фактора - время проживания в последнем месте жительства и время работы на последнем месте. Затем вы составляете диаграмму, как на рисунке 30-2. Крестиками (х) обозначены покупатели, которые впоследствии заплатили свои долги, ноликами (о)- РИСУНОК 30-2 Крестиками (х) представлена гипотетическая группа заемщиков банка, которые впоследствии возвратили свои займы, ноликами (о) - группа тех, кто не выполнил своих обязательств. Пунктирная линия разделяет две группы на основе данных о времени проживания в последнем месте жительства и времени работы на последнем месте работы. Линия отражает равенство: Z = 2 (месяцы на последнем месте жительства) + + 1 (месяцы на последней работе) = 60. Индекс Zy заемщиков, расположенных над линией, больше 60.

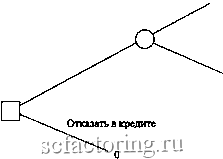

1- 6 12 18 24 30 36 42 48 54 60 . Количество месяцев на последнем месте работы Существуют некоторые показатели, которые вы не можете использовать при расчете этого индекса риска или в любых других кредитных оценках: например, пол или расовую принадлежность обращающегося. балансовая стоимость совокупные совокупные долга активы активы Это уравнение служит эффективным инструментом отделения банкротов от небанкротов. Что касается первых, то 94% из тех, у кого показатель Z был меньше 2,7, годом позже обанкротились. Для сравнения, у 97% необанкротив-шихся фирм показатель 2Шл выше этого уровня . Системы кредитной оценки должны нести в себе сигнал опасности. Когда вы конструируете индекс риска, соблазнительно поэкспериментировать со множеством переменных в различных комбинациях до тех пор, пока вы не найдете уравнение, которое бы наилучшим образом работало в прошлом. К сожалению, добывая данные таким образом, вы, вероятно, обнаружите, что Число 60 выбрано произвольно. С тем же успехом мы могли бы использовать 6. В этом случае Zpaccчитывaлocь бы как: Z=0,2 (месяцы на последнем месте жительства) +0,1 (месяцы на последней работе). МДА - не единственный статистический метод, который вы можете использовать в тех же целях. Два других перспективных метода - пробит и лоджит . В соответствии с ними вероятность какого-либо события, в т ч. банкротства, рассчитывается как функция наблюдаемых факторов. Е.1. Altman. Financial Ratios, Discriminant Analysis and Prediction of Corporate Bankruptcy Journal OfFinance. 23: 589-609. September 1968. Это уравнение основано на прошлой информации. С несколько меньшей эффективностью уравнение позволило предсказать банкротства после 1965 г покупатели, не выполнившие своих обязательств. Теперь попытайтесь провести прямую разделительную линию между двумя группами. Вы не можете полностью отделить их одна от другой, однако линия на нашей диаграмме представляет максимально возможное разделение двух групп. (Заметьте, что только три х находятся ниже линии и три о - над ней.) Эта линия говорит нам, что если мы хотим различать высокий и низкий риски, то стабильности работы мы должны уделять в два раза меньше внимания, чем стабильности проживания ( вес стабильности работы составляет % веса стабильности проживания). Индекс кредитоспособности составляет: Индекс кредитоспособности =Z=2 (месяцы на последнем месте жительства) + -н Цмесяцы на последнем месте работы). Вы минимизируете ошибку классификации, если заранее предположите, что обращаюшиеся за кредитом, чей индекс Zбoльшe 60, заплатят по своим счетам, а те, чей индекс Zмeньшe 60, - не заплатят . На практике нам не нужно ограничивать наше внимание только двумя переменными, так же как и оценивать равенство на глазок . Мульти-дискрими-нантный анализ (МДА) служит наиболее подходящим статистическим методом для расчета весов каждой переменной в целях отделения зерен от плевел . Эдвард Алтман использовал МДА для прогнозирования высокого делового риска. Алтман поставил себе задачу определить, насколько хорошо финансовые коэффициенты позволяют выявить фирмы, обанкротившиеся в период 1946-1965 гг Благодаря МДА он получил следующий индекс кредитоспособности: прибыль до выплаты 2 J процентов и налогов выручка от реализации совокупные активы совокупные активы рыночная стоимость нераспределенная оборотный , . , собственного капитала , , . прибыль , , капитал + 0,6-- + 1,4-- + 1,2 система менее эффективно работает в будущем, чем в проишом. Если вы введены в заблуждение этими прошлыми успехами, слишком полагаясь на вашу модель, вы можете отказать в кредите некоторым перспективным покупателям. Прибыль, которую вы теряете, отказывая покупателям, может намного перекрыть выгоды, которые вы получаете, избегая нескольких тухлых яиц . В результате вы рискуете оказаться в худшем положении, чем если бы вы притворились, что не способны отличить одного покупателя от другого, и предоставляли кредит всем. Значит ли это, что вы не должны прибегать к кредитной оценке? Конечно нет. Это просто означает, что недостаточно иметь хорошую систему кредитной оценки; вам также необходимо знать, в какой степени на нее можно полагаться. Это тема следующего параграфа. 30-4. РЕШЕНИЕ О ПРЕДОСТАВЛЕНИИ КРЕДИТА Давайте предположим, что вы уже сделали первые три шага по направлению к эффективной кредитной операции. Другими словами, вы определили ваши условия продаж, решили, пользоваться ли при продаже открытым счетом или просить ваших покупателей подписывать долговые обязательства, выработали процедуру, позволяющую оценить, с какой вероятностью каждый покупатель расплатится по счету. Ваш следующий шаг - принять решение, кому из этих покупателей предоставлять кредит. Если не существует вероятности повторения заказа, то принять такое решение относительно просто. Рисунок 30-3 обобщает возможности вашего выбора. С одной стороны, вы можете отказать в предоставлении кредита. В этом случае вы не получите прибыли, но и не понесете убытка. Другой вариант -предложить кредит. Обозначим вероятность того, что покупатель заплатит, символом р. Если покупатель действительно заплатит, вы получаете дополнительную выручку {REV) и несете дополнительные затраты {COST); ваш чистый доход - это приведенная стоимость {PV) величины (REV- COST). К сожалению, вы не можете быть уверены, что покупатель заплатит. Существует вероятность невыполнения обязательств, равная {\-р). Невыполнение обязательств означает, что вы ничего не получаете и несете дополнительные издержки. Ожидаемая прибыль от двух вариантов действий составляет, следовательно: Ожидаемая прибыль Отказать в кредите Предоставить кредит pPV{REV- COST) - {1 -p)PV{COST) РИСУНОК 30-3 Если вы отказываете в кредите, вы не получите прибыли и не понесете убытка. Если вы предоставите кредит, существует вероятность р, что покупатель заплатит, и вы получите REV - COST; но также существует вероятность { \ - р), что покупатель не заплатит и вы потеряете сумму, равную COST.  Предоставить 1федит REV-COST Покупатель штатит (р) Покупатель не платит О-/ ) -COST |

|||||||||||||||||||||||||||||