|

|

|

Факторинг Приведенная стоимость

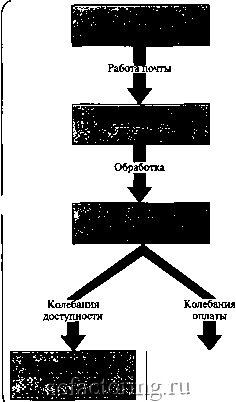

4>авио, Остаток в соответствии с бухгатгерскими книгами банка 1000 ООО дол. Чеки, предъявленные в банке, проводятся через Федеральную резервную клиринговую систему, через корреспондентский банк или через клиринговый отдел местного банка. Почему же такие фирмы все-таки держат некоторые значительные суммы в виде денежных средств? В основном по двум причинам. Во-первых, они могут оставить денежные средства на банковском счете, по которому не начисляются проценты, в качестве компенсации за услуги, предоставляемые банком. Во-вторых, большие корпорации могут иметь сотни счетов в десятках различных банков. Часто лучше оставить свободные деньги на некоторых из этих счетов, чем ежедневно контролировать каждый счет и делать ежедневные переводы между ними. Одной из главных причин роста количества банковских счетов является децентрализация управления. Вы не можете дать филиалу автономию, не дав менеджерам права тратить и получать денежные средства. Тем не менее хорошее управление денежными средствами предполагает некоторую степень централизации. Вы не сможете поддерживать требуемые запасы денежных средств, если все филиалы в группе будут нести ответственность за свои частные доли денежных средств. И, конечно, вы захотите избежать ситуаций, в которых один филиал инвестирует свои свободные денежные средства под 8%, адругой занимает их под 10%. Поэтому не удивительно, что даже в высокодецентрализованных компаниях обычно сушествует централизованный контроль над остатками денежных средств и отношениями с банком. 31-2. СИСТЕМЫ СБОРА И РАСХОДОВАНИЯ ДЕНЕГ Мы поговорили в общем об остатках денежных средств фирмы, теперь настало время более определенно рассмотреть, как денежные средства попадают в корпорацию и покидают ее и как рассчитывается остаток денежных средств, имеющийся в наличии. И первый необходимый шаг - рассмотреть денежные средства в пути. Л н жные Предположим, что компания United Carbon имеет 1 млн дол. на своем те-м ва в ПУТИ УШм счете в банке. Сейчас она платит одному из своих поставщиков, выпи- сывая и посылая по почте чек на 200 ООО дол. В бухгалтерских книгах компании немедленно делается запись, показывающая остаток денежных средств, равный 800 ООО дол. Но банк компании ничего не будет знать об этом чеке до тех пор, пока он не будет получен поставщиком, помешен в банк поставщика и, наконец, представлен к оплате в банк компании United Carbon. В течение этого времени банк компании United Carbon будет показывать в своих бухгалтерских записях остаток 1 млн дол. Компания получает преимущество в виде дополнительных 200 ООО дол. в банке, пока по чеку производится расчет. Эту сумму часто называют денежные средства (платеж) в пути. Платеж в пути кажется чудесным изобретением, однако, к сожалению, он может работать и в обратную сторону Предположим, что в дополнение к выплате своему поставщику United Carbon получает подписанный чек на 100 ООО дол. от своего покупателя. Она предъявляет чек, и как компания, так и банк увеличивают остаток в бухгалтерских книгах на 100 ООО дол.

Однако эти деньги пока недоступны компании. У банка реально нет этих денег, пока он не отправит чек и не получит оплату от банка покупателя. Поскольку банк должен ждать, он заставляет ждать и компанию United Carbon - обычно это 1 или 2 рабочих дня. Между тем банк покажет на счету компании United Carbon доступный остаток - 1 млн дол. и колебание доступности - 100 ООО дол.

равно- Осгагок в со№гветс1Нии с бу\га.ггсрскими шшыми банка 1 100000 дол. -равно- Дос1>71НЫ<10Ста1ок 1000 000ДОП. Колебание доступности 100 ОООдол. Отметьте, что компания выигрывает в результате платежа в пути и теряет в результате колебания доступности. Разницу часто называют чистый остаток в пути. В нащем примере чистый остаток в пути равен 100 ООО дол. Следовательно, доступный компании остаток на 100 ООО дол. превышает остаток, показанный в бухгалтерских книгах. Финансовый менеджер компании должен заботиться о доступном остатке, а не об остатке в соответствии с бухгалтерскими книгами. Если вы знаете, что пройдет, возможно, неделя или две до того, как некоторые из ваших чеков будут предъявлены к оплате, то сможете обойтись меньшим остатком денежных средств. Такая игра часто называется игрой с остатком-в пути. Вы можете увеличивать доступный вам остаток денежных средств, увеличивая ваш чистый остаток в пути. Для этого вы должны обеспечить быстрый расчет по вашим чекам, оплачиваемым покупателями, и медленный расчет по чекам, по которым вы расплачиваетесь с поставщиками. Возможно, это звучит как пустяк, но подумайте, что это может значить для такой компании, как Ford. Средний ежедневный объем продаж компании Ford составляет около 250 млн дол. Следовательно, если фирма сможет ускорить процесс получе- РИСУНОК 31 3 Отсрочки ведут к возникновению денег в пути. Каждая жирная стрелка обозначает источник отсрочки. Получатели пытаются уменьшить отсрочки, чтобы быстрее получить в свое распоряжение денежные средства. Плательщики заинтересованы в отсрочках, поскольку благодаря им дольше могут использовать свои денежные средства. Замечание: отсрочки, вызывающие колебания доступности и колебания наличности, в среднем равны,но могут различаться в отдельных случаях. Получатель воспринимает отсрочки как- поступления впути  Плательщик воспринимает отсрочки как платежи в пути НИЯ денег на 1 день, она высвободит более 250 млн дол., которые сможет потратить на инвестиции или выплаты акционерам. Некоторые финансовые менеджеры стали с чересчур большим энтузиазмом относиться к управлению денежными средствами в пути. В 1985 г Е.Ф. Хат-тон признал себя виновным в 2000 случаев обмана, связанных с почтовыми и телеграфными переводами. Хаттон признал, что было создано около 1 млрд дол. денежных средств в пути посредством перемешения средств между отделениями компании, через различные счета в разных банках. Эта деятельность стоила компании 2 млн дол. штрафов и согласия оплатить банкам любые убытки, которые они могли понести. Управление денежными средствами в пути Денежные средства в пути - это дитя отсрочки. Фактически существует несколько видов отсрочки, и люди, занимающиеся управлением денежных средств, называют несколько видов денежных средств в пути. Рисунок 31-3 обобщает эту информацию. Конечно, отсрочки, которые помогают плательщику, вредят получателю. Получатели пытаются ускорить получение. Плательщики пытаются замедлить выплаты. Ускорение сбора денег Одним из путей ускорения получения денежных средств по счетам является метод, известный как концентрация банковских операций. В этом случае покупатели в определенном регионе платят в местное отделение, а не в головной офис компании. Затем местное отделение помещает чек на счет в местный |

|||||||||||||||||||||||||||||||||