|

|

|

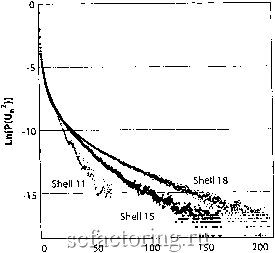

Факторинг Распределение и корреляция приращений рассматриваемы, как увеличенные версии маленьких флуктуации. Это склоняет нас к догадке, что аномальные свойства масштабирования турбулентности могут сходным образом управляться сосуществованием нормальньж безвредньж колебаний скорости и экстремальньк сконцентрированньж событий, возможно, связанньк с определенными вихревыми нитями или другими когерентными структурами [371].  Рис. 23. Функция распределения вероятности квадрата скорости как на Рис. 22, но для гораздо более длинного ряда времени, чтобы хвост распределений для очень больших флуктуации был намного лучше офаничен. Гипотеза о том, что не существует выбросов здесь проверяется разрушением распределения для трех показанных слоев. В то время, как это имеет успех для маленьких колебаний, хвосты распределений для больших собышй весьма различны, указывая, что экстремальные колебания принадлежат к собственному классу и, следовательно, выбросы . Вертикальная ось снова в логарифмическом масштабе. Источник [252]. Как следствие, тот факт, что распределение маленьких событий может показывать некоторое искривление или непрерьшное поведение ничего не говорит против гипотезы выбросов . Следует держать этот пункт в памяти при рассмотрении свидетельств, представленньк ниже для просадок. Распределение просадок рыночных индексов JtpoMbiiuMHHbiu индщ Фоу-Флнса Рис. 24 показывает распределение просадок индекса DJIA в течение 20-го столетия. Показательное распределение, обсуждавшееся в предыдущей разделе, было получено при условии, что последовательные ценовые приращения независимы. Есть большая совокупность свидетельств правильности этого предположения в течение большинства торговьж дней [68]. Однако, посмотрите, например, на четырнадцать самьж больших просадок, которые произошли с индексом DJIA в этом столетии. Их характеристики представлены в Табл. 3. Только три из них продолжались один или два дня, в то время как другие девять продолжались четыре дня или больше. Давайте исследуем, в частности, самый большой спад. Он начался 14 октября 1987 (1987.786 в десятичньж годах), продолжался четыре дня и привел к общей потере -30.7 %. Этот крах, состоит из четырех последовательньж отрицательньк приращений: первый день - индекс упал на 3.8%; второй день - на 6.1%; третий день - на 10.4%; и четвертый день - на 30.7%. В терминах последовательньж потерь, это соответствует 3.8%, 2.4%, 4.6% и затем 22.6% в день, известный, как Черный в понедельник октября 1987.  0.2 0.15 Draw Down 0.05 Рис. 24. Количество раз, когда данный уровень просадки наблюдался в 20-м столетии для DJIA. Источник [220]. Наблюдение больших последовательньж падений свидетельствует, как мы уже заметили, на существование временной, преходящей корреляции. Для Доу-Джонса такое рассуждение может быть следующим образом. Мы используем простую форму функции распределения дневньж потерь, а именно, экспоненциальное распределение с коэффициентом затухания 1/0.63%, полученным при подгонке под распределение просадок, показанное на Рис. 24. Качество экспоненциальной модели подтверждается прямыми вычислениями средней амплитуды потфи, эквивалентной 0.67% и ее стандартного отклонения, равного 0-61% (вспомним, что точная экспонента дала бы три равньж значения: 1/затухание ~ среднее = стандартное отклонение). Используя эти числовые значения, получаем вероятность падения равного или большего, чем 3.8% будет ехр(-3,8/0.63)=2.4х10 - (событие, происходящее примерно раз в два года); вероятность падения равного или большего, чем 2.4% - ехр(-2.4/0.63>=2.2х10 (собьпие, происходящее примерно раз в два месша); вероятность падения равного или большего, чем 4.6% будет ехр (-4.6/0.63)=6.7х10 (собьпие, встречающееся примерно раз в шесть лег); вероятность падения равного или большего, чем 22.6% есть ехр(-22.6/0.63) = 2.6x10 (собьпие, встречающееся примерно раз в 1014 лет). Вместе, согласно гипотезе о том, что ежедневные потери являются некоррелированными между собой, последовательность из четырех падений, делающих самую большую просадку, происходит с вероятностью Ш, то есть, приблизительно, однажды за 4 тысячи миллиардов лет. Эта чрезвычайно малая величина -10 говорит о том, что гипотеза о некоррелированных ежедневных приращений должна быть отклонена: просадки, особенно большие, могут показывать неустойчивые корреляции в ценовом временном ряду. Табл. 3 Характеристики 14 самых больших падений индекса DJIA в 20 веке

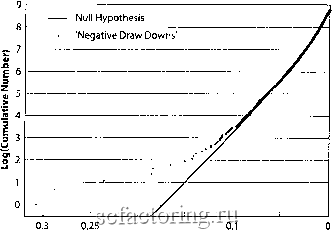

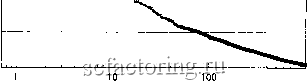

Время начала дано в десятичных годах. Источник [220]. Яндекс Ш5ЛШ0:К9мгюэит На Рис. 25, мы видим ранжирование просадок для индекса Nasdaq-композит, с момента его создания в 1971 до 18 апреля 2000. Ранжирование, которое аналогично кумулятивному распределению с поменянными местами осями акцентирует внимание на самых больших собьттиях. Четыре самых больших собьпия расположены не на линии продолжения распределения мелких собьттий: скачок между рангом 4 и 5 в относительном значении больше, чем 33%, в то время как соответствующий скачок между разрядом 5 и 6 - меньше, чем 1% и этот факт остается справедливым и для более высоких рангов. Это означает, что, для просадок, меньших, чем 12.5%, мы имеем более или менее гладкую кривую, а затем, разрыв, больший, чем 33%, ведущий к рангам 3 и 4. Эти четыре собьпия, согласно рангу таковы: крах апреля 2000, крах октября 1987, послешоковый спад, больший, чем 17%, связанный с крахом октября 1987, и падение, большее 16%, связанное с медленным крахом августа 1998, который мы обсудим позже, в главе 7. Apr. 2000 Oct. 1987 Oct. 1987 - .Aug. 1998  1000 Rank Рис. 25. Ранжирование просадок индекса Nasdaq-композит, начиная с его учреедения в 1971 до 18 апреля 2000. Ранг 1 (апрель 2000) является самым большим спадом, ранг 2 (октябрь 1987, в максимуме) второй по величине и тд. Источник [217]. Чтобы увеличить статистическую значимость, на основании которой мы можем заключить, что четьфе самьж больших собьпия - являются выбросами , мы перетасовали дневные ценовые приращения 1,000 раз и, следовательно, сгенфировали 1,000 синтетических наборов данных. Эта процедура означает, что синтетические наборы данных будут иметь то же самое распределение ежедневных приращений. Однако, корреляции высшего порядка и зависимость, которая может присутствовать в самых больших просадках, будут разрушены такой пфетасовкой. Этот, так назьшаемый, идентификационный анализ данных распределения просадок имеет преимущество - он является не параметрическим, то есть независимым от качества соответствия экспоненциальной модели, или любой другой модели. Теперь мы сравним распределение просадок и для реальных данных, и для синтетических данных. Относительно синтетических данных, это может быть сделано двумя дополнительными способами. На Рис. 26, мы видим распределение просадок индекса Nasdaq по сравнению с двумя линиями, построенными на уровне довфия 99% для всего ансамбля синтетических просадок, то есть, рассмафивая индивидуальньге просадки, как независимьге: для любой данной просадки, вфхняя (соответственно, нижняя) линия доверия проходит так, что пятфо из синтетических распределений располагаются выше (ниже) неё. Как следствие, 990 синтетических временных рядов из этой 1,000 - расположены в пределах двух линий доверия для любой величины спада, что определяет типичный интфвал, в пределах которого мы ожидаем обнаружить эмпирическое распределение. § 0.01 о 0.001

Рис. 26. Нормализованное совокупное распределение просадок индекса Nasdaci-композит, начиная с его учреждения в 1971 до 18 апреля 2000. Линии 99% доверия оценены из синтетических испь ланий, описанных в тексте. Иаочник [217]. Наиболее поразительная особенность, показанная Рис. 26 - распределение истинньк данных отдаляется от интервалов 99% доверия, приблизительно, на 15%, доказывая тем самым, что четыре самьк больших случая - действительно выбросы . Другими словами, случайность, сама по себе, не может генерировать эти самые большие просадки. Таким образом, мы должны исследовать юзможность того факта, что в специальные и редкие времена могли бы появляться механизм усиления и проявляться зависимость между ежедневными приращениями, чтобы создать эти выбросы . Более изощренный анализ должен рассмотреть каждый синтетический набор данньк отдельно и вычислять условную вероятность наблюдения данного спада при условии нескольких предшествующих наблюдений просадок. Это дает более точную оценку статистической значимости выбросов , потому что предварительно определенные доверительные фаницы пренебрегают корреляциями, созданными процессом упорядочивания, который явно использовался при построении совокутгаого распределения. Это означает, что если дщшое распределение приращений случайно, то мы имеем 8% вероятность наблюдения спада, большего, чем 16.5%, 0.1% вероятности наблюдения двух просадок, больших, чем 16.5% и для всех практических потребностей - нулевую вероятность наблюдения трех или более просадок, больших 16.5%. Следовательно, мы можем отвфгнуть гипотезу, что четыре самые большие просадки, наблюдаемые на индексе Nasdaq-композит, могли произойти всего лишь случайно, с вероятностью, большей, чем 99.99%, то есть по существу, с достоверностью. Как следствие, мы снова приходим к заключению, что самые большие рыночные события характеризуются более сильной взаимозависимостью чем, наблюдается в течение времени, характеризуемого небольшими ценовыми приращениями. Этот анализ подтверждает выводы из анализа DJIA, показанного на Рис. 24, что просадки, большие, приблизительно, 15% должны рассматриваться, с высокой вероятностью, как выбросы в статистической совокупности. Интересно, что практически идентичная амплитуда, приблизительно равная 15%, обнаружена для обоих рьшков, несмотря на значительно большую ежедневную волатильносгь индекса Nasdaq-композит. Это может следовать из того факта, как мы уже показали, что очень большие просадки в значительной мере управляются переходными корреляциями, ведущими к последовательности потерь длительностью несколько в несколько дней, чем амплитудой отдельного дневного приращения. Статистический анализ индексов DJIA и Nasdaq-композит говорит, что большие крахи являются экстремальными событиями. В следующих главах, мы покажем, что есть и другие специфические характеристики временных рядов, связатшые с выбросами , типа предшествующих рьшочных паттернов, украшаютцих спекулятивные пузьфи, которые заканчиваются крахом. Юалъяейшие тесты Когда кто-то делает наблюдения, которые значительно отклоняются от существуютцих ожиданий(тех1шчески называемых нулевой гипотезой ), важно сохранять холодную голову и тщательно исследовать все возможные обьяснения. Как красноречиво выразился Фриман Дайсон [116]: Профессиональная обязанность ученого, столкнувшегося с новой и захватывающей теорией состоит в том, чтобы пробовать доказать её неправильность. Так работает наука. Так наука остается честной. Каждая новая теория должна бороться за своё существование против интенсивной и часто ожесточенной критики. Самые новые теории могут быть неправильными и критика абсолютно необходима, чтобы убрать их и создать место для лучших теорий. Редкая теория, которая переживает критику, усиливается и улучшается ею, и затем постепенно включается в растущее тело научного знания. Мощный метод исследования, лежащий в вердикте Дайсона - это, так называемый, научный метод. В двух словах, он состоит из следующих шагов: (1) мы наблюдаем данные; (2) мы создаем предварительное описание, назьшаемое гипотезой, которая является совместимой с тем, что мы наблюдали; (3) мы используем гипотезу, чтобы сделать предсказания; (4) мы проверяем эти предсказания экспериментами или дальнейшими наблюдениями и изменяем гипотезу в свете наших новых результатов; (5) мы повторяем шаги 3 и 4 до тех пор, пока останутся лишь незначительные или вообще никаких несоответствий между теорией и экспериментом и/или наблюдением. Когда получена совместимость данных экспериментов и предсказания, гипотеза становится теорией и обеспечивает согласованный набор суждений, которые объясняют класс явлений. Теория становится рабочим подходом, с помощью которого объясняются наблюдения и делаются предсказания. Кроме того, ученые используют принцип, известный как

|