|

|

|

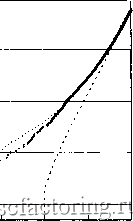

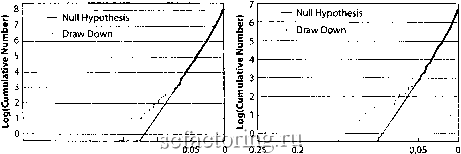

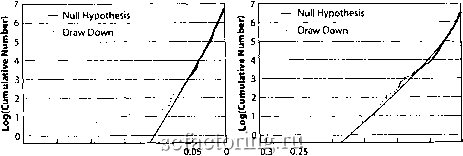

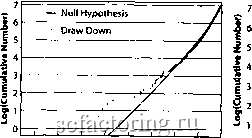

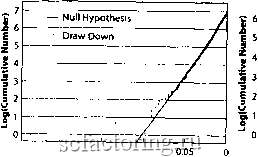

Факторинг Распределение и корреляция приращений бритва Оккама , а также известный как закон экономии или закон простотьк Когда вы имеете две конкурирующих теории, которые делают те же самые предсказания, то предпочтительнее та из теорий, которая является более простой . Есть простая, практическая причина для этого пришщпа: он делает жизнь более простой в целях предсказания будущего, поскольку должно бьггь определено или контролироваться меньшее количестю факторов. Более важен тот факт, что меньшее количестю предположений и меньшее количестю параметров делает предсказание новых явлений более устойчивым. Подумайте, например, о двух конкурирующих объяснениях Декарта и Ньютона для регулярности планетарных движений Меркурия, Венфы, Земли, Марса, Юпитера и Урана по орбитам вокруг Солнца. Согласно Декарту, движение планет можно было бы объяснять сложной системой вихрей двигающихся в Эфире (гипотетическая материя, заполняющая космос). Напротив, Ньютон предложил сюй известный универсальный закон фавргтационной силы между любыми двумя массивными телами. Оба объяснения априори имеют силу и оба могут объяснять планетарные движения. Различие заключается в том, что Декартово объяснение не может эксфаполироваться, чтобы предсказывать новые наблюдения, в то время как закон Ньютона вел к предсказанию сущестювания необнаруженных планет, типа Нептуна. Мощь модели или теории, таким образом, заключается в предсказании явлений, которые не использовались для ее построения. Эйнштейн высказал это таким образом: теория тем больше внушительна, чем больше просторны ее помещения, чем более различны виды вещей, которые она связьюает и чем шире диапазон ее применимости . Вот где мы находимся, если принимаем научный метод: 1. Мы посмотрели на финансовые данные и нашли их очевидно случайными. 2. Мы сформировали гипотезу, что эволюция во времени рыночных цен является случайным блужданием. 3. Мы использовали эту гипотезу, чтобы сделать предсказание, что распределение просадок должно быть экспоненциальным. 4. Мы проверили это предсказание, строя распределение приращений цен для DJIA и нашли очевидное несоответствие, особенно значимое относительно самьж больших просадок. Перед отклонением нашей начальной гипотезы и принятием идеи, что рыночные цены - не полностью случайны, мы должны, ю-пфвьк, проверить, что наблюдение статистически значимо . Проще гоюря, это означает, что отклонение от экспоненты могло бьтть результатом малости набора данньк или других, не идентифицированньк факторов, не связанньк с данными. Очевидное отклонение от показательного распределения не было бы, в этом случае подлинным, а явилось бы следствием ошибки, артефактом наших измерений или просто случайностью. Чтобы попьггаться избежать этих ловушек, мы, нуждаемся в тестах, которые сообщают нам о том, что наблюдаемое отклонение существенно и заслуживает доверия. Действительно, бритва Оккама говорит, что мы должны предпочесть более простую гипотезу о случайности, пока сила очевидности не заставит изменить наши убеждения. Чтобы посмотреть, какое из этих двух описаний (случайное или неслучайное) является наиболее точным, бьш вьшолнен следующий статистический анализ рьшочньк колебаний. Во-пфвьж, мы атшроксимировали распределение просадок, меньших 15% для DJIA показательным распределением и нашли характеристический 2% масштаб спада. Эта Хфактфистическая константа затухания означает, что вероятность наблюдения спада, большего 2% - приблизительно 37%. Следуя нулеюй гипотезе о том, что экспоненциальное описание является правильным, и, эксфаполируя это описание, натфимф, на фи самых больших фаха на амфиканском рьшке в этом столетии (1914, 1929, и 1987), как показано на Рис. 24, получаем время повторения для каждого отдельного краха равным, приблизительно пятидесяти столетиям. В действительности, фи фаха произошли в одном столетии. Этот результат - первый признак того, что показательная модель не применима к большим крахам. В качестве дополнительного теста бьшо сгенфировано 10,000 так называемьк синтетических наборов данных, каждый из которых пофывал промежуток времени, близкий к столетию, которые, будучи сложенными вместе пофывали временной промежуток, составляющий в целом приблизительно 1 миллион лет. Генфация была произведена с помощью стандартной статистической модели, используемой в финансоюй индусфии [46]. Мы использовали версию модели GARCH (1,1) оценки истинного индекса с распределением Стьюдента с четъфьмя степенями свободьт Эта модель включает и нестационфность волатильностей (амплитуда ценовых изменений) и толстые хвосты распределения ценовьк приращений, показатшые на Рис. 17. Наш анализ [209] показьгоает, что, приблизительно, за 1 миллион лет GARCH-трейдинга с толстым хвостом и переустановкой (reset) каждые сто лет, никогда не происходило фи краха, подобные трем самым большим крахам, наблюдаемым для реального DHA, происшедшего в отдельном GARCHчrгoлeтии . Другой подход состоит в том, чтобы использовать модель GARCH с распределением Стьюдента для шума с 4 степенями сюбоды, приспособленньм к ОЛА, чтобы непосредственно строить распределение просадок и фавнивать его с реальными данными. Из синтетического ценоюго временного ряда, сгенфированного моделью GARCH, распределение просадок построено согласно той же самой процедуре, как и в анализе реальнъж временньж рядов. Рис. 27 показьшает две пунктирньж линии, определяющие, что 99% просадок синтетического GARCH-ряда с шумовым распределением Стьюдента оказьшаются в пределах этих двух линий: таким образом, существует вероятность 1%, что просадка в GARCHфядe попадает вьште вфхней линии или ниже нижней линии. Заметьте, что распределение просадок из синтетической модели GARCH приблизительно экспоненциально или слегка субэкспоненциально для просадок величиной до, приблизительно, 10% и хорошо соответствует эмпирическому распределению падений, показанному симюлом + ддя DJIA. Однако, фи самьж больших просадки - явно вьппе вфхней лшлти. Мы делаем вьгоод, что GARCH-зависимости не могут (полностью) соответствовать зависимостям, наблюдаемьм в реальнъж данньж, в особенности, связанную с очень большими просадками. Это показьгоает, что одна из наиболее часто используемьж эталонньж моделей в финансах оказьгоается не в состоянии соответствовать экспфиментальным данным. 10000 - 1000 i 3  -0.35 -0.3 -0.25 -0.2 -0.15 -0.1 -0.05 Рис. 27. Две пунктирных линии определены так, чтобы 99% просадок синтешческого ряда GARCH (1,1) с шумовым распределением Стькщента с 4 степенями свободы оказываются в пределах этих двух линий. Символы + представляют совокупное распределение просадок для DJIA. Ордината находится в логарифмическом масштабе, в то время как абсцисса показывает просадку: например, -0.30 соответствует спаду -30 %. Источник [399]. Эта новая часть доказательств, после предыдущего отклонения нулевой гипотезы о том, что перетасовка временного ряда, показывает те же самые просадки, что и реальный временной ряд (см. далее), усиливает доказательность вывода о том, что больпше просадки - это выбросы. Конечно, такие испытания не говорят нам, какова правильная модель. Они только показывают, что одна из стандартных моделей финансовой индустрии и академического науки (которая представляет разумную нулевую гипотезу случайных рьшков), вовсе неспособна объяснить факты, связанные с большими финансовыми крахами. Это предполагает, что за большие крахи, по-видимому, ответственны другие механизмы. Такое заключение оправдывает тот специальный статус, который средства информации и публика придает финансовым крахам. Если самые большие просадки - это выбросы, то мы должны рассмотреть возможность того, что они могут обладать более высокой степенью предсказуемости, чем мелкие рьшочные движения. В этом - предмет настоящей книги. Программа, стоящая перед нами, состоит в том, чтобы на основании наблюдения, что большие крахи являются очень редкими и специфическими событиями, пробовать понять механизм и причины их возникновения, а затем проверить их на потенциальную предсказуемость. Перед тем как приступить к этому, мы суммируем свидетельства существования выбросов на других финансовых рьшках. Если выбросы окажутся вездесущими, то это вынудит нас построить для них специфические модели. Присутствие выбросов- общее явление Наборы данных, которые были проанализированы [220], включают 1. Главные мировые финансовые индексы: Dow Jones, Standard&Poors, Nasdaq-композит, TSE300 (Торонто, Канада), All Соттоп(Сиднейская фондовая биржа, Австралия), Strait Times (Сингапурская фондовая биржа). Hang Seng (Гонконгская фондовая биржа), Nikkei 225 (Фондовая биржа Токио, Япония), FTSE 100 (Лондонская фондовая биржа, Великобритания), САС40 (Парижская фондовая биржа, Франция), DAX (Франкфуртская фондовая биржа, Германия), MIBTel (Миланская фондовая биржа, Италия); 2. Валюты: доллар США против Немецкой марки (UD$/DM), доллар США против Японской иены (UDSAen), доллар США против Швейцарского франка (UD$/CHF); 3. Золото; 4. Двадцать самых больших компаний на амержанском рьшке в терминах капитализации, а также девять других, случайно выбранных в списке из пятидесяти самьж больших компаний (Кока-кола, Qualcomm, Appl. Materials, Procter &Gamble, ГО8 Uniphase, Дженерал Моторс , Am. Home. Prod., Medtronic, и Форд).  0.2 0.15 0.1 Draw Down 0.15 0.1 Draw Down Рис. 28. Индексы Standard & Poors (слева) и TSE 300. Обратите внимание на изолированный + в левом нижнем углу каждой панели, показывающий самый большой спад - явный выброс . Его стоимость на вертикальной оси - О, потому Цо наблюдался только один такой большой случай, а логарифм 1 равен 0. В самом деле, вспомним, что такой вид совокупного распределения считает собьпия от основания до вершины, сортируя их от самого большого до самого маленького при охвате от слева направо. Источник [220]. Эти наборы данньж покрьшают различные промежутки времени, из-за различньк продолжительностей жизни объектов, генерируютцих эти данные, особенно, для некоторьж молодьж компаний новой экономики . Такой выбор временньж рядов далек от исчфпывающего, но представляет разумный материал для напгах целей: мы увидим, что за исключением индекса САС40 ( французское исключение ?), вся временные ряды покажут явные выбросы . Это предполагает, что выбросы составляют вездесущую особенность финансовых рынков, независимо от природы последних. Яндекды основныкрынщв (щут, валюты и золото Набор рисунков Рис. 28 - Рис. 34 демонстрирует, являются ли наблюдения, представленные в предьщущем разделе этой главы для американских рынков специфичными только для них или они представляют собой общую особенность поведения рьшка акций. Мы, таким образом, проанализировали главные индексы рынков акций оставшихся шести стран большой семерки G7 , а также индексы Австралии, Гонконга, Сингапура и другого важного американского индекса, называемого Standard & Poors 500. Результаты этого анализа показаны на Рис. 28 - Рис. 32. Весьма примечательно, что все рынки, кроме французского и японского, находящегося в пограничной области, показывают то же самое качественное поведение, указывающее на наличие выбросов. Парижская фондовая биржа - единственное исключение, у которого распределение просадок почти совершенно экспоненциально. Может быть время наблюдения, использованное для САС40 не достаточно большое, чтобы проявились выбросы. Если мы сравним с Миланским фондовым индексом MIBTel, то увидим, что всё распределение, кроме единственного самого большого падения, также близко к чистой экспоненте. Присутствие или отсутствие этого выброса, таким образом, и составляет все различие. В случае Японского фондового рынка, мы обращаем внимание, что он демонстрирует общее снижение с 1990 к началу 1999, что составляет более трети от всего набора данных. Полное снижение бьшо приблизительно равно 60 % по величине. Это может обьяснить, почему свидетельство наличия выбросов менее значимо и зримо, чем у других индексов.  0.2 0.15 0.1 Draw Down 0.2 0.15 0.1 Draw Down Рис. 29. Индексы Всех обыкновенных акций (Австралия) (слева) и Strait Times (Сингапур). Обратите снова внимание на изолированный -* в левом нижнем углу каждой фулпы, указывающий на самый большой спад, явный выброс . Источник [220].  - Null Hypothesis Draw Down -1-1-1 i  0.4 0.35 0.3 0.25 0.2 0.15 0.1 0.05 0 0.18 0.16 0.14 0.12 0.1 0.08 0.06 0.04 0 02 0 Draw Down Draw Down Рис. 30. Индексы Hang Seng (Гонконг) (слева) и Nikkei 225 (Япония). Источник 220].  0.15 0.1 Draw Down - Null Hypothesis Draw Down 0.12 0.1 0.08 0.06 0.04 0.02 Draw Down Рис. 31. Индексы FTSE100 (Великобритания) (слева) и САС40 (Франция) Источник р20]. - Null Hypothesis Draw Down 0.15 0.1 Draw Down 0.05 9> 1 - Null Hypothesis Draw Down 0.14 0.12 0.1 0.08 0.06 0.04 0.02 Draw Down Рис. 32. DAX (Германия) (слева) и 1И1ВТе1 (Италия). Источник [220].

|