|

|

|

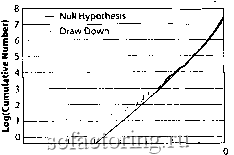

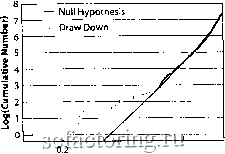

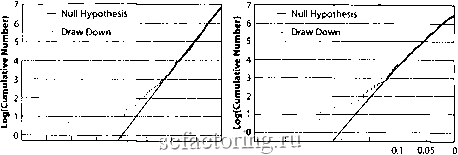

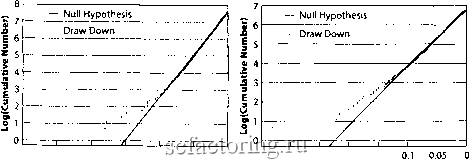

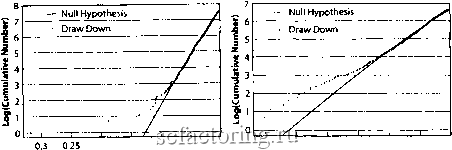

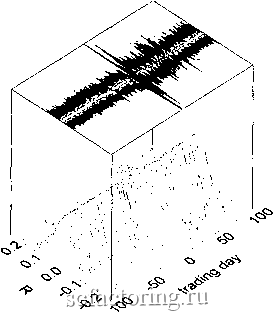

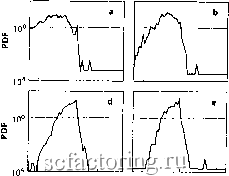

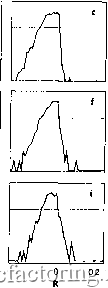

Факторинг Распределение и корреляция приращений - Null Hypothesis Draw Down -0.12 -0.1 -0, .08 -0.06 -0.04 Draw Down -0,02  0.14 0.12 0.1 0.08 0.06 0.04 Draw Down 0.02 Рис. 33. Доллар США/DM (слева) и доллар США/иена. Источник [220]. - Null Hypothesis Draw Down 0.08 0,06 0.04 Draw Down 0.02  0.25 0.15 0.1 Draw Down Рис. 34. Доллар США/CHF (швейцарский франк) (слева) и золото(справа). Источник [220]. Рис. 33 и Рис. 34 показывают, что подобное поведение наблюдается также у валют, и у золота. Суммируя, можно сказать, что результаты анализа различньк индексов рынков акций, обменного курса доллара США против трех различных основньк валют, а также рынка золота показывают, что выбросы являются вездесущими особенностями главных финансовых рынков [220]. Крупнейшие щмпании СИСЯ Давайте теперь расширим этот анализ на самые-самые большие компании в Соединенных Штатах в терминах капитализации (рьшочной стоимости) [220]. Ранжирование по рейтингу журнала Forbes в начале 2000 года позюлило выбрать двадцатку лучших, и кроме этого, случайным образом были выбраны и другие компании, а именно, номер 25 (Кока-кола), номер 30 (Qualcomm), номер 35 (Appl. Materials), номер 39 (ГО8 Uniphase), номер 46 (Am. Home Prod.) и номер 50 (Medtronic). Еще три компании были добавлены в этот список, чтобы получить более длинный временной ряд, а также были добавлены представители автомобильного сектора. Это - Procter&Gamble (номер 38), Дженерал Моторс (номер 43) и Форд (номф 64). Выборка представляет собой репрезентативный выбор, основанный на объективных критфиях. Мы показываем здесь распределение просадок только для шести пфвьк компаний и отсылаем к [220] для ознакомления с полным описанием результатов. Из рисунков Рис. 35, Рис. 36 и Рис. 37 мы можем увидеть, что распределения для пяти самых больших компаний (Микрософт, Cisco, General Electric, Интел и Exxon-MobU) ясно показывают те же самые особенности, что и главные финансовые рьшки. Из оставшихся 23, для всех, кроме America Online и JDS Uniphase, мы находим явные выбросы , но также обнаруживаем и разнообразие различньк хвостов распределений. Интересно заметить, что эти две компании, America Online и JDS Uniphase, чьи распределения не показывали наличие выбросов, также являются двумя компаниями с самым значительным числом просадок в год, с амплитудой больше 15% (близко к 4). Скачки доходности можно определить подобным же образом как приращения с положительным исходом, начинающиеся после падения и завершаюпщеся с новым падением. Распределения таких скачков также указывает на наличие выбросов, но менее выраженньк, чем распределение просадок [220].  0.25 0,2 0,15 Draw Down 0.25 0.2 0.15 Draw Down Рис. 35. Микрософт (слева) и Cisco. Источник [220].  0.2 0.15 0,1 Draw Down 0.25 0.2 0.15 Draw Down Рис. 36. Дженерал Элеюрик (слева) и Intel. Источник [220].  0.2 0,15 Draw Down 0.2 0.15 0.1 Draw Down Рис. 37. Exxon-Mobil (слева) и Oracle. Источник [220]. Сштез Мы обнаружили следующие факты [211,217,220]. 1. Приблизительно от 1% до 2% самых больших просадок не объяснимы в соответствии с экспонешщальной нулевой гипотезой или ее растиирением в терминах растянутой экспоненты [253]. Обнаружено, что большие просадки, встречаются в три раза чаще, чем ожидается исходя из нулевой гипотезы.. Большие просадки характерны, практически, для всех временньж рядов, которые мы исследовали. Единственным исключением является -французский индекс САСЖ). Мы назьгоаем такие аномальные просадки, которые не могут быть объяснены на основе гипотезы случайности ряда, выбросами . 2. Для скачков доходности приблизительно половина временного рада демонстрирует присутствие выбросов в исследуемой выборке. Скачки доходности, таким образом, статистически отличаются от просадок и составляют более явно выраженную структуру финансовьж рьшков. 3. Для динамики активов компаний, большой скачок доходности, больший, чем 15% происходит, приблизительно, вдвое чаще, чем большие просадки подобньж амплитуд. 4. Большая часть (98 %) просадок и скачков доходности очень хорошо соответствует экспоненциальной нулеюй гипотезе (основанной на условии независимости ценовьк изменений) или ее незначительному обобщению, называемому растянутой экспоненциальной моделью. Наиболее важным результатом данного раздела является демонстрация того факта, что самые большие просадки являются выбросами . Это так, несмотря на тот факт, что самые-самые большие дневные падения - не являются выбросами , кроме единственного исключительного дневного падения 29 октября 1987. Поэтому, аномально большую амплитуду просадок можно обьяснить, только используя гипотезу о сущестювании такого типа динамики, которая характеризуется редким и внезапным появлением сохраняющихся в течение какого-то времени и следующих друг за дфугом отрицательньж приращений дневных цен. Более того, в течение этого времени происходит коррелированное усиление падений. Вопрос о том, почему происходят такие последовательности корреяированньж дневньж ценовьк движений является очень важным. Ответ на него значим для теории управления портфелем и системного риска, а упоминание только двух приложений определяется тем, что в последующих разделах мы будем исследовать именно их. Системные риски являются такими рисками, которые вызываются крахами (крахами фирмы или банка, крахами в системе связи) и порождают огромные последствия для друхш. фирмах или для других сегментов рынка. Системный риск - это риск, который вьвывает такие чрезвычайные нарушения, полный крах финансоюй системы из-за высокой связности современньк рьшков. Такой риск, приводящий к юзникновения распространяющейся инфекции - ювлечение в крах все новьж проблемньж фирм или, даже, цельж рьшочньж сегментов известен как системный риск. То, что безопасности системы в целом может угрожать крах лишь одной из ее составляющих, было ярко продемонстрировано в сентябре 1998, когда американский Федеральный резервный банк организовывал спасение хеджеюго фонда, Long-Term Capital Management, потому что он боялся, что коллапс фонда вызовет опустошение на финансовьж рынках. LTCM имел рьшочные обязательства в 200 миллиарда $, в то время как его основной капитал бьш приблизительно $4.8 миллиарда См., например, http; riskinstitute.ch/134720.htm с описанием контрмф, использовавшихся для гарантий системной безопасности. Нарушение симметрии в дни крахов и взлетов Лилло и Мантегна [267] недавно убедительно продемонстрировали другой ясный признак того, что дни крахов и дни взлетов рынков значительно отличаются от типичньж рьшочньж дней по сюим статистическим сюйствам. А именно, они исследовали распределения приращений для ансамбля акций, одновременно торговавшиеся на Нью-йоркской Фондоюй бирже (NYSE) за дни чрезвычайньк крахов или взлетов рьшка за период с января 1987 до декабря 1998. Общее количество п актиюв торгуемьк на NYSE, быстро увеличилось с 1,128 в 1987 до 2,788 в 1998. Общее количестю записей данньк использованньк в этом анализе, таким образом, превышало 6 миллионов. Рис. 38 показывает 200 распределений приращений, по одному для каждого из 200 дней торговли, причем ансамбль приращений построен по целому набору акций, торговавшихся на NYSE. Секционный разрез, проведенный по любому торгоюму дню, дает картинку, типа той, что показана на Рис. 17 (за исключением отсутствия загиба назад отрицательньж приращений, вьшолненный на Рис. 17). Рис. 38 ясно показьшает аномально большую ширину и толстые хвосты в день краха 19 октября 1987, также как и в течение Дфугих бурньж дней анализируемого периода Лилло и Мантегна [267] продемонстрировали и Дфутую замечательную характеристику динамического поведения, связанного с крахами и ралли, а именно - искажение распределений ценовьк приращений проявляется сильно не только в хвостах, описывающих большие рыночные движения, но также и в центре распределений. Точнее, они показали, что полная форма распределений изменяется в дни ралли и дни крушений. Распределения девяти торговых дней с самыми большими падениями и девяти торговых дней с самыми большими повышениями индекса Standard & Poors 500 приведены в Табл. 4 и показаны на Рис. 39 и Рис. 40.  Рис. 38. Двумерные (линии уровня) и трехмерные фафики распределения ценовых приращений в интервале 200 торговых дней, с центром 19 ошбря 1987 (соответствует О абсциссы). Масштаб плотности вероятное (ось Z) поверхностного участка логарифмический, что обеспечивает для прямого затухания экспоненциальное распределение. График изоквант (линий, на которых логарифм функции плотности вероятности принимает одинаковое значение) на верхней фани куба кодируется яркостью. Самая яркая область контурного участка соответствует наиболее вероятному значению. Символ R означает return (исход или приращение). Источник [267]. Рис. 39 показывает, что в дни краха распределение приращений имеет пик в отрицательной области и оно скошено так, что создает асимметрию и более длинный хвост в области отрицательньж приращений. Среди всех актиюв наличествует не только большее количество дней с падением цен, чем дней с ростом цен, но и ценовые падения более явно выражены. Обратное утверждение верно в течение дней ралли, как показано на Рис. 40. Поэтому, в дни крахов и в дни ралли не только масштаб, но также форма, и свойства симметрии распределения изменяются. Изменение формы и свойств симметрии в течение дней больших абсолютных приращений (крахов и взлетов) говорит, что в такие экстремальные дни, поведение рынка не может бьпъ статистически описано таким же образом, каким оно успешно описывается в течение нормальньж периодов. Табл.4

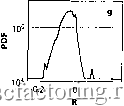

Список 18 дней из периода (с января 1987 по декабрь 1998), в котором индекс S&P500 имен самое большое приращение в абсолютном значении. Третья колонка показывает соответствующую панель из ансамбля распредепений, показанного на Рис. 39 и Рис. 40. Источник [267].   0.2 -0.2  0.2 -0.2 Рис. 39. Ансамбль распределений приращений в дни, когда иццекс S&P500 показывал экстремальные офицагельные приращения, в исследуемом периоде времени (первая часть Табл. 4). Ордината дана в логарифмическом масштабе. PDF означает probability distribution function (функцию распределения вероятности). Источник [267].

|