|

|

|

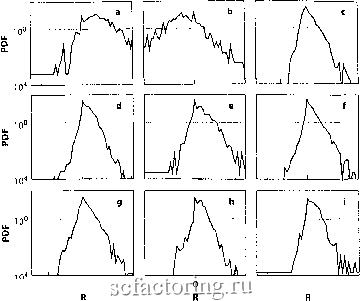

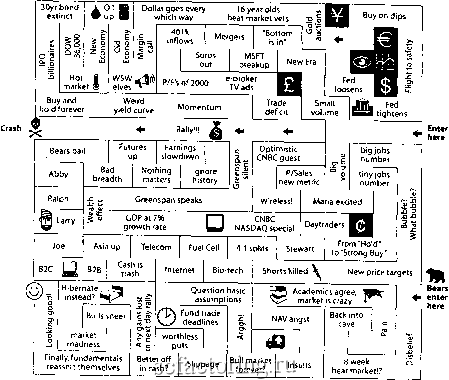

Факторинг Распределение и корреляция приращений  -0.2 О 0.2 -0.2 0.2 -0.2 О 0.2 Рис. 40. Ансамбль распределений приращений в дни, когда индекс S&P500 показывал экстремальные положительные приращения, в исследуемом периоде времени (вторая часть Табл. 4). Ордината дана в логарифмическом масштабе. PDF означает probability distribution function (функцию распределения вероятности). Источник [267]. Техника безопасности на рынках акций Понимание того, что большие просадки и крахи, в частности, могут бьпъ результатом последовательности потерь, происходящих за несколько дней, следующих друг за другом, не прошло незамеченным для регулирующих финансовые рьшки организаций. После рьшочного краха в октябре 1987, Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) попьтталась воспрепятствовать возможным будущим потрясениям в однодневном масштабе и вместе с тремя главными американскими фондовыми рьшками согласилась устанавливать, так назьгеаемые, прерыватели торговли (circuit breakers). Прфыватели торгов предназначены для того, чтобы постепенно запрещать торговлю в течение рьшочных падений. Причем, сначала офаничивается профаммная торговля на NYSE и, в конечном счете, останавливается вся рьшочная деятельность (акции, опционы и фьючерсы). Подобные прерыватели торговли работают и на других мировых рьшках акций с различными специфическими для этих рьшков особенностями. Величина ценовых приращений, запускающая прерыватели торговли, с 15 апреля 1998, SEC одобрила новые уровни ценовых приращений, которые включают механизм прерывателя торгов для однодневных падений DJIA - 10%, 20% и 30%. Остановка торгов при снижении на 10% будет действовать один час, если это произошло до 14:00 восточного времени (EST). Появление такого события в интервале от 14:00EST и до 14:30EST, будет сопровождаться остановкой торгов на полчаса. После 14:30EST торговля не будет останавливаться при появлении такого события (падения цены на 10%) и будет продолжена до закрытия биржи. Остановка торгов при снижении на 20% будет действовать два часа, если это произошло до 13:00EST. После 13:00EST и до 14:00EST, остановка будет действовать в течение одного часа. Если величина 20 % падения достигнута в или после 14:00EST, торговля останавливается до конца дня. Если происходит снижение рынка на 30% в любое время, торговля будет остановлена до конца дня. Ранее, прерыватели торгов срабатывали, когда DJIA падал на 350 пунктов (фидцатиминутная остановка) и 550 пунктов (часовая остановка) от цены закрытия предыдущего дня. Прерыватели торговли рассчитываются на основе средней цены закрытия Доу в течение месяца, предшествующего началу каждого календарного квартала. Доводом в пользу остановки торгов, вьвьшаемой включением механизма прерывателя торгов, является аргумент, что такая остановка обеспечивает время для брокфов и дилеров, чтобы они успели проконтактировать со сюими клиентами и получить новые инсфукции, в случае, если на рьшке возникают большие ценовые движения или обгоюрить дополнительную маржу. Остановка также офаничивает федитный риск и юзможность потфи финансоюго доверия, обеспечивая перерыв для расчетов и получения гарантий что каждый из участников торгов федитоспособен. Этот пфиод бездействия также дает возможность инвесторам сделать паузу, оценить ситуацию и избежать паники. Наконец, прерыватели торговли развеивают вредную иллюзию рьшочной ликвидности, демонсфируя простой жизненный факт, что рьшки офаничены в своей способности поглотить массивные несбалансированные объемы предложения и спроса. Они, таким образом, вьп1уждают больших инвесторов, типа портфельных менеджеров пенсионных и взаимных фондов, принимать ю внимание воздействие размеров их ордеров и, таким образом, юзможно, амортизируют большие рьшочные движения. Однако другие авторы доказьшают, что остановка торговли может увеличивать риск, благодаря стимуляции торговли в ожидании остановки. Другое неудобство в том, что они препятствуют некоторым фейдфам ликвидировать сюи позиции и, таким образом, создают рьшочные искажения, мешая реализовьшать активы по предварительно выбранной цене [188]. Как показано в [30] на примере фаха октября 1987, сфаны, которые имели наиболее жесткие прерьшатели торговли, типа Франции, Швейцарии и Израиля также имели одни из самых больших союкупных потерь. Согласно нашему взгляду на природу финансовых фахов, большие падения создаются преходящими и редкими взаимно связанными потфями, появляющимися в течение нескольких последовательных дней, поэтому прерьшатели торговли не должны рассмафиваться нами, как надежные защитники от фахов. Глава №4 Положительные обратные связи Человеческий фактор является основным фактором, влияющим на динамику рынка. И действительно, иногда рынок реагирует быстро, яростно и практически без предупреждения... В конце концов история нам подсказывает, что рано или поздно должна произойти коррекция значительного масштаба. У меня на этот счет нет никаких сомнений, и пока человеческая натура остается неизменной, коррекции будут происходить снова и снова . (Из выступления Алана Гринспена перед Комитетом по банковским и финансовым услугам Палаты представителей Конгресса США 24 июля 1998 г.) В предыдущей главе были приведены убедительные факты, показывающие, что редкие, но аномально большие падения на протяжении череды дней происходят практически на всех рынках. Чем же можно объяснить такие чрезмерно глубокие проседания отдельных рьшков? Поскольку движение цен вверх и вниз вызывается действиями инвесторов, принимающих решения о покупке или продаже, любое отклонение от случайных блужданий в конечном итоге связано с поведением инвесторов. Для нас особый интерес представляют механизмы, способные вызвать положительную обратную реакцию цен, то есть, такие факторы, которые на основе наблюдений за предшествовавшим движением рьшка вверх (или, соответственно, вниз) позволяют предположить, что рынок вероятнее всего продолжит движение вверх (или, соответственно, вниз) в виде большого кумулятивного движения. Концепция положительной обратной связи имеет долгую историю в экономической науке и связана с теорией возрастающей отдачи , которая утверждает, что товары дешевеют по мере увеличения их производства, (и близко связана с точкой зрения, что некоторые товары, такие как аппараты факсимильной связи, становятся более полезными, если ими пользуется большее число людей). Положительная обратная связь противоположна отрицательной обратной связи - хорошо известной концепции, применяемой, к примеру, в области изменений популяций животного мира. Чем больше популяция кроликов в долине, тем меньше травы приходится на одного кролика. Если популяция слишком разрастается, кролики в итоге начинают голодать, что приводит к снижению темпов их размножения, в результате чего популяция сокращается. Таким образом, отрицательная обратная связь означает, что чем больше популяция, тем ниже темпы ее воспроизводства, а это приводит к спонтанному регулированию популяции. Следовательно, отрицательная обратная связь регулирует рост, создавая равновесие. В отличие от отрицательной обратной связи, положительная обратная связь подразумевает, что чем выше в недавнем прошлом была цена или отдача от роста цен, тем выше и больше они станут в будущем. Неконтролируемая положительная обратная связь может привести к отрывам, при которых нарушение баланса становится таким огромным, что неожиданно могут начаться другие процессы, приводящие к обвалам или крахам рьшка . Юссефмир (Youssefmir), Хуберман (Hubennan) и Хогг (Hogg) [460] подчеркивали важность положительной обратной связи в своей теории динамики развития пузырей финансовых инструментов, описывающей процесс появления пузырей и их последующего краха. Положительная обратная связь приводит к возникновению спекулятивных тенденций, способных доминировать над фундаментальными основами и делающих систему в большей степени чувствительной к любому внешнему воздействию, что в конечном итоге ускоряет крах. У рынка акций и в поведении инвесторов есть много механизмов, способных вызвать положительную обратную связь. Рис. 41 является юмористическим отображением фольклора трейдеров и их представлений о различных факторах, оказывающих влияние на рьшок акций. Некоторые из этих факторов вызывают отрицательную обратную связь, другие - положительную связь или усиление. Сначала мы в общих чертах коснемся развития экономической мысли в отношении обратной связи и самоорганизации. Затем опишем, как положительная обратная связь может воздействовать на цены в результате использования стратегий хеджирования производными бумагами и страхования инвестиционного портфеля. Далее мы перейдем к рассмотрению механизма положительной обратной связи в целом, известного в настоящее время как стадный инстинкт или эффект толпы , и используем для этого имитационные процессы. Мы представим простую модель наилучшей стратегии инвестирования, которую инвестор может усовершенствовать в процессе общения с другими инвесторами и на основе полученной от них информации. Мы покажем, как поддержание такого общения может привести к возникновению значительного кооперативного феномена, при котором рынок Автор, по-вццимому, имеет в виду перескоки траектории динамическоцй системы, сепаратриссы в фазовом пространстве, привсщящие к качественномсу измененияю динамики системы (прим. науч. ред) может неожиданно проникнуться глобальным мнением, что в свою очередь приведет к большим изменениям цены. Equity Markets Overview  Phew! Рис. 41. Общее представление о рынках акций. Этот шуточный рисунок наглядно показывает множество факторов, оказывающих влияние на трейдеров, а также психологическую и социальную природу инвестиционного мира (источник анонимный). Обратные связи и самоорганизация в экономике Осознание важности обратньк связей для оценки чрезвычайно сложно устроенных экономических систем уходит корнями к истокам экономической науки. И в самом деле, теория общего равновесия является ничем иньм, как формализацией идеи, что в экономике все взаимоувязано [244]. Исторические корни и наиболее красочный синтез этой идеи содержатся в работе 18-го века, написанной шотландцем Адамом Смитом. Смит в своем шедевре Исследование о природе и причинах богатства народов выдвинул радикальную для того времени идею, что эгоистичные и алчные индивидуумы, если им позволить практически

|