|

|

|

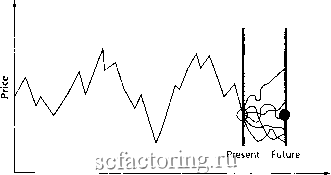

Факторинг Распределение и корреляция приращений Наблюдается значительный рост широко применяемого коэффициента цена/дивиденд На рьшке присутствуют так называемые раступдае компании . В каждом спекулятивном движении имелись свои раступдае компании: в 1857 году это были железные дороги, в 1929 - коммунальные услуги (производители электричества), в 1960-е годы - компании-производители офисного оборудования (например, ЮМ) и производители машин; сегодня - Интернет компании и компании по производству программного обеспечения, банки и инвестиционные компании. У этих компаний высокий относительный прирост (обычно больше 30% в год) и, следовательно, инвесторы ожидают получить большой относительный прирост г а своих доходов. Спекулятивные фазы часто останавливались успешным ростом учетной ставки; это случилось в 1929 году (увеличение с 3,25% до 6%), в 1969 году, и в 1990 году в Японии (рост с 2,5% до 6%) Высокая чувствительность оценки в области, близкой к критической точке г-rlpO, и следующая за этим спонтанная спекулятивная оценка, заставляют предполагать, что крахи и оживления также могут быть истолкованы как переоценка ожидаемых прибылей с поправкой на риск и темпы их роста. Это подводит нас к следующим направлениям будущих исследований: новые технологии, такие как Интернет, беспроводная связь или технологии использования энергии ветра следует сравнивать со старыми технологиями, такими как автотранспорт, транспортировка и добьиа полезных ископаемых. Мы ожидаем, что акции компаний, представляющих сферу новых технологий будут иметь высокие цены и низкие доходы, и, следовательно, высокие коэффициенты цена/дивиденд (price-over-dividend) и цена/прибыль (price-over-eamings). В действительности мы это и наблюдаем. Если проанализировать исторические данные, то сегодняшняя старая технология когда-то в пропшом бьша новой, и тогда наблюдалась похожая зависимость коэффициентов цена/дивиденд и цена/прибьшь . Этот факт бьш неоднократно зафиксирован, например, во время пузьфсй 1929 и 1962 годов. Основные составляющие двуслюделей Теперь мы опишем две модели, которые представят нам две крайние точки зрения на пузьфи и риск, связанный с потенциальными крахами. Данные модели используют условие отсутствия арбитража, чтобы связать доходы фондового рынка во время пузьфсй с риском, связанным с потенциальными крахами. Чтобы получить простое описание динамики цен используется ограниченная рациональность. Обе эти модели признают важными сосуществование и взаимодействие между двумя различными группами трейдеров: с одной стороны, шумовыми трейдерами, а с другой - рациональными. В первой, управляемой риском модели, за счет механизмов подражательного поведения и кооперативности шумовые трейдеры могут делать рьшок все более и более нестабильным в определенные временные интервалы, поскольку они иногда резко меняют свое мнение, а объемы людей, вовлеченных в это изменения господствующего мнения очень велики. Поскольку риск краха резко Моделирование финансовых пузырей и рыночных крахов возрастает, рациональным трейдерам кажется привлекательной идея продолжать держать свои инвестиции только, если в этот момент времени ускоряется и рост доходности, обеспечиваюпщй адекватную компенсацию растущих, рисков. Основным в этой модели является то, что крах не неминуем и есть определенный шанс, что пузьфь не взорвется , а мягко сдуется. Это делает вполне рациональной идею принятие решения о сохранении инвестиций на рьшке и о получении прибьши от (рискованных) вложений для этой части трейдеров. Вторая модель - модель, управляемая ценой , обсуждаемая в данной главе, также основана на взаимодействии двух разных и взаимодополняющих друг с другом групп трейдеров. Первая группа шумовых трейдеров своим коллективным поведением приводит к росту волатильносгь цен по ускоряющейся, но стохастической спирали, обеспечивая, тем самым, возникновение ценовых пузьфсй. Рациональные инвесторы, понимая, что пузьфь не подкреплен фактами, оценивают существование связанного с ним риска краха или серьезной коррекции, которая может привести цену назад к фундаментальной стоимости. Это поведение, воплощенное в условии отсутствия арбитража, приводит к следующим последствиям: аномально взмываюшде ввысь цены подразумевают растущую угрозу краха, определяемая как реальная возможность реализации такого сценария уже на следующий день с некоторой вфоятностью. Растущий риск краха -неизбежная темная сторона рьшочных доходов. Повторимся еще раз, крахи - это стохастические явления, оцеьшваемые количественно их коэффициентом риска, который отклоняется от нормального значения по мфс роста рьшочной стоимости. В данной модели долгосрочное стационарное поведение рьшка состоргг из ряда временных интервалов, описываемых случайным блужданием, пфсмежаюшихся с интфвалами пузьфсй, которые заканчиваются крахами, возфащаюпщми рьшок ближе к фундаментальным оценкам, подобно тому, как резвящийся щенок, бегущий на поводке со своей хозяйкой, получает тычки, которые встряхивают его каждый раз, когда он полностью натягивает поводок. Замечательным свойством данной модели является то, что крах никогда не наступает при условии, что цены остаются в разумных пределах. Это происходит в силу того факта, что коэффициент риска краха является сильно нелинейной функцией ценового уровня, которая работает подобно усилителю. Вероятность краха, таким образом, очень низка при незначительных колебаниях цены от фундаментальной стоимости, но она все больше растет по мфе роста цены. Даже если рьшочная цена взмывает ввфх, всегда остается возможность, что она вернется к исходному положению мягко, без краха. Данный сценарий, однако, становится все менее и менее вфоятным, по мфс роста цены. Модель, управляемая риском %рат%де описание основнъассвойств людели. Модель рациональных ожиданий для описания пузьфей и крахов, обсуждаемая ниже, является расширением [221, 209, 212] модели Бланчарда (Blanchard) [43] и модели Бланчарда и Уотсона (Watson) [45]. Она находит подтверждение в микроскопических моделях поведения инвесторов, разработанных для формализации стадного поведения или взаимного инфицирования подражательным поведением на спекулятивных рьшках [273]. В данном типе моделей возникновение пузьфей обьясняется как самоорганизующийся процесс заражения среди фейдеров, ведущий к равновесным ценам, отличающимся от фундаментальной стоимости. Предположим, что готовность спекулянтов следовать за толпой может зависеть от экономической пфсменной, такой как реальные доходы, доходы вьшяе среднего Офаженные в более оптимистическом отношении, благоприятствующем восприятию чужих, шрающих на повьшяение цены, убеждений, и наоборот. Эти экономические влияния делает пузьфи скоротечным явлением и ведут к повторяющимися колебаниям цен вофуг их фундаментальной стоимости. Здесь мы должны подчфкнуть значимые свойства, которые будут полезны для анализа рьшочных данных, представленных в главах 7-10. У нашей модели 2 основных компонента: Ключевым предположением является то, что фах может бьтть вызван локальным самоподцфживаюищмся и усиливающимся подражанием среди фсйдфов. Данный процесс самоусиливающегося подражания ведет к созреванию пузыря. Если тенденция подражания друзьям среди фейдеров усиливается до определенной точки, назьгоаемой фИтической , множество фейдеров могут разместить один и тот же приказ (продать) в одно и то же фсмя, что вызовет фах. Взаимодействие между профсссирующим усилением имитативного поведения и повсеместностью шума фебует стохастического описания: фах недетфминирован, но может характеризоваться своим коэффициентом уфозы h(t), то есть вероятностью на едшшцу времени, что фах произойдет в следующий момент, при условии, что он еще не произошел. Поскольку фах - это не строго детфмишфованный результат пузьфя, то рациональным поведением для фейдеров остается сфатегия сохранения своих инвестиций (фейдфы сохраняют свои позиции), при условии, что риск фаха компенсируется более высоким темпом роста пузьфя, поскольку существует определенная вфоятность того, что пузьфЬ мягко сдуется , то есть достигнет конца своей эволюции без фаха. В этой модели способность предвидеть наступление фитической даты замечательно согласуется с поведением рациональных агентов: все они знают об этой дате, так или иначе фах может произойти, и они не могут получить никакой дополнительной, скорректированной на риск, прибыли, используя эту информацию. Модель различает два события; конец пузыря и фах: рациональность ожиданий приводит к тому, что дата фаха должна обладать определенной степенью случайности. Теоретическая момент взрьгоа пузьфя не обязательно совпадает по времени с фахом, поскольку фах мог произойти в любое время до этого, несмофя на то, что это маловероятно. Смерть пузыря - наиболее вфоятное время фаха. Модель не оказывает никакого влияния на амплитуду фаха. Если мы  Time Рис, 55. Траектория цены, заканчивающаяся настоящи1 1ио1 енто1и, в позиции пустого круга. Шесть фаекторий от настоящего до будущего, изображенные вертикальньнии линия1ии, представляют собой шеаъ возможных сценариев. Выведение среднего по всем возможным сценариям, заданным сегодняшней ценой, дает нам цену, показанную темным фугом. предположим, что она пропорциональна текущему уровню цены, тогда естественной переменной является логарифм ценьт Если, напротив, мы предполагаем, что амплитуда фаха является определенной частью от прироста цены, наблюдаемого во время софсвания пузьфя, тогда естественной переменной является сама цена [212]. Стандартным экономическим представлением является логарифм цены, а не сама цена, поскольку только относительные вариации имеют значение. Однако различная динамика цен предоставляет нам обе альтернативы. При создании модели необходимо обращать внимание только на значимые аспекты реальности и упрощая все, забьгоая обо всех тяжелых деталях описьгоаемого явления, не имеющих отношения к цели моделирования, учет которых в модели только и способен испортить впечатление от ее демонсфации. Следовательно, мы пренебрегаем включением в цену дивидендов, ставкой процента как и процентом, который вы можете получить, разместив деньги на банковском депозите (что легко может бьтть включено в модель простым видоизменением независимой пфсменной), и мы предполагаем, что инвесторы нейфальны относительно рисков (и опять же, это можно легко смягчить усложнением модели без изменения основных вьгоодов), и что все обладают одной и той же информатщей. Тогда условие отсутствия арбифажа вместе с рациональными ожиданиями эквивалентно утверждению, что средняя цена завфа, основанная на сегодшшшем знании и на известной до настоящего момента информации, равна цене сегодня. Другими словами, феднее общее изменетше цены равно нулю. Тот же принцип используется, когда иногда заявляется, что лучший прогноз погоды на завфа, это простое продление в будущее сегодняшней погодьт Данный принцип является воплощением полной случайности, или, что то же самое - полного отсутствия знаний о будущем. Данное условие геомефически продемонсфировано на Рис. 55 и соответствует заключению, что среднее всех сценариев, обозначенное темным фугом, будет находиться на том же ценовом уровне, что и пустой фуг, представляющий цену в настоящее фемя. Крэффициттрисщ щ><Щ1упраеляшрьшочной ценой В каждом пфиоде, например, в течение дня, модель допускает, что два и только два компонента, соревнуются в борьбе за возможность определять ежедневное приращетше цены: (1) ежедневная рыночная доходность, который может варьировать изо дня в день; (2) вероятность, что случиться крах. В датшых рамках условие отсутствия арбитража совместно с рациональными ожиданиями говорят нам, что изменение цены, связанное с рьшочным результатом, должно точно возмещать средние убытки от возможного краха. Средние убытки оценртаются путем рассмотрения всех возможных сценариев, большинство из которых не содержат краха, а, следовательно, и убытков. Только те сценарии, которые ведут к краху, приносят убытки. Мы можем сфуппировать все сценарии, ведущие к краху и сосчитать их. Р1х доля в числе всех возможных сценариев ничтожна, но существует определенный ранее коэффициент риска, характфизующий вероятность краха, говорящую о том, что если крах еще не произошел, то существует возможность, что крах все-таки произойдет. Тогда средние убытки просто равны величине падения рьшка, связанной с периодом краха, умноженной на вероятность того, что такой крах случиться уже сегодня, поскольку все другие сценарии, не допускаюшце краха, не ведут к убыткам. Например, представьте себе, что в определенный день 30%-ый крах имеет вероятность реализации, равную 0,01 (один шанс из 100), и, соответственно, вероятность не реализоваться, равную 0,99. Тогда убытки, рассчитываемые по всем возможным сценариям, равны 30% х 0,01=0,3%. Условие отсутствия арбитража совместно с ратщональными ожиданиями вьтолняется, при условии, что рьшок вознаградигг инвесторов доходом 0,3%. В представленной здесь дискуссии мы, чтобы упростить обсуждение, предположили, что все крахи имеют одинаковую амплитуду. Результаты в основном сходятся, когда в расчет принимают вариабельность размфов крахов. Нам придется провести дополнительный расчет среднего арифметического для всех возможных амплитуд краха. Эта линия рассуждений дает нам важный результат: рьшочное приращение на временном горизонте от сегодня до завтра пропорционально коэффициенту риска краха. Как уже нами было заявлено, мы сделали вьшод, что чем выше риск краха, тем больше приращение цены. По существу, для того, чтобы инвесторы приняли решение о продлении владения активом, который может рухнуть, более высокий доход по этому активу должен возместить им риск обладания им. Это единственный эффект, который мы хотели бы затронуть в этой части. Данный эффект довольно стандартен и ранее уже отмечался в сходной модели пузьфсй и крахов Бланчарда при рациональных ожиданиях [43]. Возможно, это идет вразрез с наивным представлением, что возможность краха неблагоприятно влияет на цену, но данный результат является единственным, согласующимся с рациональными ожиданиями. Позвольте подчфкнуть интфесную тонкость, к которой нас приводят данные рассуждения. Условие отсутствия арбитража совместно с рациональными ожиданиями предполагает, что средний совокупный доход в любой момент времени равен нулю. Нулевой средний доход заключает в себе нфеализованные риски надвигающегося краха. Обсуждаемый доход - это не то, что инвесторы испьгтьшают на самом деле, но то, что будет соответствовать фсднему вьшфьппу, который получила бы фуппа из множества инвесторов, укрупнив свои порпфели и пережив много повторяющихся витков истории, некоторые из которых сопровождались крахом, но большинство траекторий - обошлось без него Напротив, зная, что крах еще не наступил, доход не равный нулю может действительно продемонстрировать все свойства спекулятивного пузьфя с взвинчивающимися ценами. Следует подчеркнуть, что мы не можем достаточно уверенно утвфждать, что между этими двумя способами количественного определения рьшочной доходности нет противоречия. Некоторые могут усомниться в обоснованности процедуры осреднения всех возможных сценариев. Дело в том, что при отсутствии действительных знаний о будущем, лучшим его предиктором является среднее арифметическое всех возможных сценфиев. Данная рьшочная цена отражает равновесие между жадностью покупателей, которые надеются, что пузьфь вздуется, и страхом продавцов, что он вызовет крах. Растушцй и феющцй пузьфь - это такой пузьфь, который мог бы лопнуть, но не лопнул. Возможно, ситуацию поможет лучше понять следующий примф. Представьте себе, что Вам представилась возможность сьпрать в казино в рулетку, на которую нанесено 100 чисел, так что вы тфяете $30, если выпадает 1, а в остальных случаях получаете $х. Какой должна быть минимальная величина вьпсрьшта $х, чтобы сделать данную шру справедливой и чтобы мы согласились сьпрать? Самая простая идея - потребовать, чтобы вы получили, по меньшей мере, неотрицательный в фсднем вьппрьпи после многих повторений шры. Данное среднее значение вьппрьппа равно произведению $дяс99-$30х1, разделенному на общее число 100 (результаты, вьшадаюшие на рулетке). Таким образом, мы видим, что мтшимальное значение х, делающее средний вьппрьпи положительным равняется $30/99, что очень близко к $0,3. Таким образом, требуется установить минимальный вьппрьпи $0,3 на любое число от 2 до 100, чтобы сделать вьппрьпи справедливым с вашей точки зрения (и в среднем вьподным, если $х больше). Таким образом, до тех пор, пока не вьшадает 1, каждый кон шры дает вам вознафаждение в размере $0,3, что, в свою очфсдь, создает у вас впечатлетше необьжновенного везения в вашу пользу. Действргтельно, поскольку есть только один шанс из 100, что вьшадет 1, типичное количество конов шры, в которых нужно принять участие, чтобы с этим столкнуться - 100. Можно, таким образом, увлечься данной шрой, потому что в нее можно безопасно шрать какое-то время, например п<100 раз, и, таким образом, получить прибьшь в размфс п раз по $0,3. Также как и на фондовом рьшке, игрок в азартные гары должен решить, когда остановиться (выйти из шры) и насладиться вьппрьпием. В противном случае, в конце концов, вьшадет 1 и будет потфян вьппрьпи от 100 конов шры. Данный пример показьшает, каким максимально больпшм может быть доход, при условии, что не произошел крах. Данный доход на самом деле возмещает риск от вьшадения 1 в любое время. Тепфь предположим, что вы заранее знали, что 1 не вьшадет в следующей ифс. Ясно, что вы будете играть в эту шру, даже если выифьпп $дг меньше, чем $0,3 до тех пор, пока он остается положительным. Именно отсутствие знаний о будущем требует вознафаждения за риск, четко связанный с этим отсутствием знаний. Если

|