|

|

|

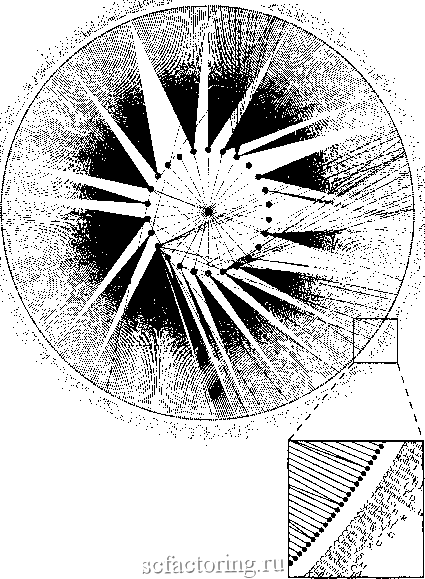

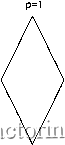

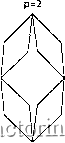

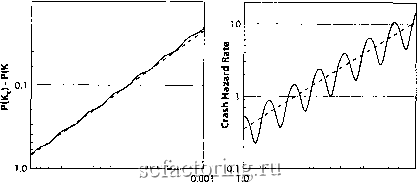

Факторинг Распределение и корреляция приращений  Рис. 61. Точка в центре фигуры представляет собой автора двух статей [313,314], изучающего сеть ученых, первый фуг - это его соавторы, второй фуг - соавторы его соавторов. Узы сотрудничества между членами одного фуга, которые весьма многочисленны, были опущены для ясности. Сходная конструкция применима по отношению ко мнотм ученым, включая автора данной книги. Однако, будучи старше, чем автор [313,314], автор данной книги имеет 55 (вместо 26) ближайших соседей-соавторов.   Рис. 62. Первые три этапа итеративных конструкций иерархической ромбовидной решвл{и. р относится к индексу итерации. Действительно, в большинстве сетей среднее расстояние между любой парой верщин (ученых или трейдеров в нашем следующем примере) пропорционально логарифму числа вершин. Вспомним, что логарифм числа есть не что иное, как показатель степени в экспоненциальном представлении этого числа, то есть он примерно равен числу цифр в числе минус 1 (десятичный логарифм 1000 равен 3, поскольку 1000=10). Таким образом, логарифм - это очень медленно изменяющаяся функция, поскольку умножение числа на 10 соответствует прибавлению 1 к его логарифму. Иерархическая сеть дает простое обьяснение данному пункту. Рассмотрим упрощенную иерархическую структуру, называемую ромбовидной иерархией, чья конструкция представлена на Рис. 62. Давайте начнем с пары инвесторов, связанных друг с другом (р=0). Заменим данную связь ромбовидной, где два начальных трейдера занимают две диаметрально противоположных вершины, и где две другие вершины заняты двумя новыми трейдерами (р=/). Данный ромб содержит четьфе связи. Каждую из этих четьфех связей давайте заменим на ромб точно таким же способом (р=2). Повторение Эрдеша 2. Если не существует цепочки соавторств, соединяющих кого-то с Эрдещем, тогда номер Эрдеша этого человека считается бесконечным. Автор данной книги имеет номер Эрдеша 3; то есть я публиковался с коллегой, который публиковался с другим коллегой, написавшим работу совместно с Эрдешем. Существует математическое предположение, что диаграмма математиков, организованная вокруг веришны, представленной самим Эрдешем, и связанная с ним, содержит почти всех современных п)бликующихся математиков и не обладает очень большим диаметром; то есть самый большой номер Эрдеша равен 15, в то время как среднее арифметическое равно примерно 4,7 [179,33]. Обьяснение эффекта тесного мира проиллюстрировано на Рис. 61, показывающем всех соавторов автора работ [313,314] и всех соавторов этих соавторов, то есть всех его первичных и вторичных соседей в сети соавторства ученых. Как показывает рисунок, Ньюман имеет 26 первичных соседей и 623 вторичных. Поскольку рост числа соседей по мере удаления продолжается с такой впечатляющей скоростью, то потребуется лишь несколько шагов, чтобы достичь размеров, сравнимых со всем ученым сообществом, отсюда эффект тесного мира . данной операции большое число раз дает нам иерархическую ромбовидную решепсу. После р повторений, мы имеем дг = +4;) трейдеров и связей между ними. Поскольку iV и L по существу пропорциональны 4 для большого р, соогветственно порядок повторений р пропорционален логарифму числа трейдеров и числа связей между ними. Логфифм числа N, таким офазом, есть не что иное, как количество, пропорциональное показателю степени заданного контрольного числа (здесь 4), обеспечивающего представление числа N. Большинство трейдеров имеет только двух соседей, небольшое количество (первоначальные) имеет 2соседей, другие находятся где-то в промежутке между этими числами. Обратите внимание, что наименее связанные агенты имеют в 2* раз меньше соседей, чем те, которые имеют больше всего связей, которые сами имеют примерно в раза меньше соседей, чем всего существует агентов. Вьгоедем среднее арифметическое по всем трейдерам и получим результат, что среднее расстояние между любой парой трейдеров пропорционально индексу итераций р, то есть логарифму числа вершин. Подобная иерархическая сеть может бьггь более реалистичной моделью сложной сети связей между финансовыми агентами, чем решетка на евклидовой плоскости, используемая в главах 4 и 5 на Рис. 47 - Рис. 50. Кршттскде поведение в иерсщкинескухсетях Представьте себе сеть агентов, расположенных в узлах иерархической ромбовидной решетки, показанной на Рис. 62, взаимодействующих с ближайшими соседями через связи в шумовой, подражательной манере, согласно выражению (6). Вспомним, что это вьфажение (6) включает в себя конкуренцию между упорядочивающим эффектом подражания и беспорядочной силой идиосинкразических сигналов, смоделированных как случайный шум. Данная сеть, также как и различные расширения, оказьгоается точно разрешаемой [106, 9]. Расширения сети, показанной на Рис. 62, охватьшают ряд q ветвей, каждая из которых содержит ряд г связок. Конструкция Рис. 62 соответствует q=r=2. Основные свойства, приобретенные данными сетями сходны с теми, котфые были описаны в управляемой риском модели в главе 5, использующей решетку на евклидовой плоскости, показанную на Рис. 47 - Рис. 50. Здесь существует критическая точка Кс для силы подражания. Как показано на левом графике Рис. 63, вероятность Р(К) того, что крах произойдет, стремится к постоянной величине Р(К (=0,7 в данном примере), увеличиваясь ввфх, и достигая бесконечного ускорения прямо в фитической точке К=Кс. Вспомним, что механизм, лежащий в основе данного поведения, проистекает от существования все большей и большей вероятности коллективного формирования очень большого кластера, таким образом, запускающей механизм координированной продажи в фуппе. Новизной модели, показанной на левом фафике Рис. 63, по сравнению с моделью на Рис. 57 является существование осцилляции, осложняющей всеобщее ускорение. Обратите внимание на то, что эти осцилляции также ускоряются, что видно из того факта, что расетоятше между успешными пересечениями с щтастирной лтшией становится меньше и меньше по мфе приближения Кс. Чтобы отчетливо тфедставить себе  Рис. 63. Левая панель. Вероятность возникновения краха в иерархической ромбовидной сети. В данном примере вероятность достигает своего максимума, равного 0,7 в критической точке К=Кс с бесконечной фивизной после ускорения логопериодических осцилляции. Пунктирная линия - та же самая, что и на левом графике Рис. 57, полученном для евклидовой решетки. Правая панель: коэффициент угрозы фаха для иерархической ромбовидной сети. Пунктирная линия является той же, что и на правом фафике Рис. 57, полученном для евклидовой решетки. Коэффициент угрозы краха пропорционален наклону кривой вероятности, показанной на левом фафике. 0.01  0.1 0.01 (К.-К)/К, 0.1 0.01 (К,-К)/К, 0.001 Рис. 64. Левая панель: Логарифмическая шкала разности /YtHY/Q ускоряющейся части линии вероятности, показанной на левом графике Рис. 63 в зависимости от сокращенного расстояния (Кс-КуКс, также на логарифмической шкале. Решепи по двум остм перевернута, чтобы получить правильное зрительное впечатление, чго чем ближе мы подбираемся к Кс, тем больше вероятность. Правая панель: Логарифмическая шкала коэффициента угрозы краха, показанного на правом фафике Рис. 63, в зависимости от расстояния (Кс-Щс, также на логарифмической шкале. Пунктирная линия относится к чистому ускорению степенной зависимости, полученному для решел(и Евклида и показанному на правой панели Рис. 57. Решетка на горизонтальной оси была перевернута, чп5бы получить правильное зрительное впечатление, что чем ближе мы подбираемся к Кс, тем больше коэффициент угрозы краха. природу этих осцилляции, левый график Рис. 64 демонстрирует разность Р(Кс)-Р(К) ускоряющейся части вероятности, в зависимости от расстояния (К,К)/Кс До критической точки Кс. Данное новое представление использует логарифмическую щкалу, как для абсцисс, так и для ординат, так что ускорение степенной зависимости имеет вид прямой пунктирной линии. Мы видим осложняющие его периодические осцилляции. Поскольку данные осцилляции являются периодическими в логарифме переменной (КК)/Кс, мы назовем их логопериодическими . Сила этих логопериодических осцилляции зависит от природы взаимодействий между трейдерами в рамках иерархической решетки и выбора измеряемой величины. При использовании этих моделей для других целей, таких как моделирование магнитных материалов, где трейдеры в узлах заменяются маленькими магнитами, называемыми спинами, соответствующие физические измеряемые величины, такие как энергия или намагничивание, обычно демонстрируют логопериодические осцилляции с довольно маленькими амплитудами. Для наглядности, чтобы получить более ясный внешний вид, мы искусственно увеличили их амплитуду по сравнению с тем, чем они бьши бы в физической задаче. Однако, это увеличение на самом деле не так уж искусственно в финансовом контексте. Оно может бьггь оправдано тем фактом, что финансовые крахи не характеризуются теми же измеряемыми параметрами, что и физические объекты. Как уже говорилось в главе 1, рыночные крахи больше похожи на разрывы, которые чувствительны к экстремальным флуктуациям в распределении групп подражательньпс трейдеров. Логопериодические сигналы могут быть намного сильнее, когда подчеркиваются самые большие флуктуации. Это проиллюстрировано на Рис. 65 в другом контексте, относящемся к модели хаотичной и турбулентной динамики [462]. Логопериодичносгь яснО прослеживается как регулярные шаги для значений параметра т=3 и 4, чья растущая величина относится к все большему подчеркиванию самых больших колебаний. Данный рисунок показывает, что логопериодичносгь может бьггь необнаружимой в некоторьк измеряемых величинах, в то же время оставаясь сильным свойством других, в той же системе. Отклоняющееся ускорение вероятности краха, показанное на Рис. 63 снова подразумевает, что коэффициент уфозы краха, что есть не что иное, как скорость изменения вероятности краха в зависимости от времени, безфанично увеличивается по мере того, как К приближается к Кс. Новым свойством является существование логопериодических осцилляции. Они ускоряются по мере приближения к критической точке, в то время как их дуги представляются как равноудаленные в двойном логарифмическом представлении правого фафика Рис. 64. Осцилляции более ясно выражены для коэффициента уфозы, поскольку создание коэффициента (производная величина) усиливает локальные особенности. Это подразумевает, что риск краха на единицу времени при наличии знания, что крах еще не произошел, сфемительно растет, когда взаимодействие между инвесторами становится достаточно сильным, но это ускорение прфывается и смешивается с ускоряющейся последовательностью неподвижных фаз (уменьшающиеся части логопериодических осцилляции), в которых риск уменьшается.  m = 4 m = 3 m = 1 5.4 LOG,oN Рис. 65. Ордината - это показатель средней амплитуды колебаний в динамическом развитии в простой модели гидродинамической турбулентности, взвешенной все больше и больше по направлению к большим амплитудам по мере роста т. Абсцисса - это временной интервал, в котором производятся измерения. Данный рисунок иллкхлрируетто, что логопериодичносгь может быть не видна в некоторых измеряемых величинах (здесь для т=1), оставаясь сильным свойством других (для т=3 и 4). Источник [462]. Если коэффициент угрозы демонсфирует такое поведение, то, как мы увидели в главе 5, ценоюе приращение должно, как следствие, приобрести те же качественные свойства, чтобы условие отсутствия арбифажа совместно с рациональными ожиданиями оставались вфными. Мы обретаем второе предсказание в виде определенной модели приближения к краху: приращение прфывисто растет все бысфее и быстрее: то есть оно попеременно, то растет, то убьгоает с течением времени, по шаблону, сходящемуся к критической точке. Поскольку цены формируются путем суммирования приращений, типичная траектория цены в зависимости от фемени, ожидаемая по мере приближения к критической точке, параллельна зависимости вфоятности краха, показанной на левой панели Рис. 63. Жеращтескдя модель фитнсовьрспузырей. Полезно будет ещё проиллюсфировать влияние ифархической сфуктуры подражательного поведения среди фейдфов на измфяемые признаки на фондовом рьшке. Мы, таким образом, предполагаем существование иерфхической организации, показанной на Рис. 66, где фейдер влияет только на офаниченное число фейдеров на одном уровне ифархии с ним и ниже его. Благодаря эффекту каскада решение более низких уровней, в свою очфедь, влияет на более высокие уровни. Напримф, положение банка внуфи сфаны будет высокочувствительно к положению валютного блока в целом, положению своей сфаны и других банков, из

|