|

|

|

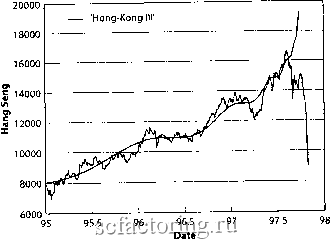

Факторинг Распределение и корреляция приращений  Рис. 101. Индекс Hang Seng до краха на бирже в Гонкшге в октябре 1997 w индекс вырос до отметки 16/460.5. Затем он начал постепенно снижаться и к 17 окгября 1997 года достиг уровня 13,601, после чего, 28 окгября 1997 года, произошел резкий обвал до уровня, близкого к оплетке 9.059.9. При этом внутридневной минимум тогда составил 8,775.9. Амплитуда совокупк потерь по сравнению с вьюотами 11 автуста составила %. Размах обвала м период с 17 окгяб{К1 по 28 окти составил 334%. Соответствие, изображенное прямой линией явгается уравнением (15) где А!а0077, В в241, 0*597, т?<Щ fc =1997.74, w=7.5 и ф = .78. Источники piq и (218].

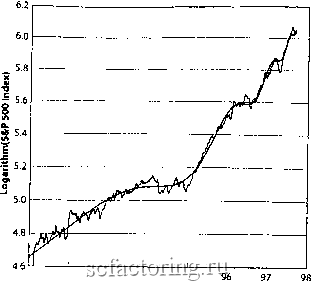

12 3 4 5 6 7 8 Log-frequency Рис. 102. Спектральный анализ Ломба для трех пузырей, предшествующих обвалам на фондовом рынке Гонконга (Рис. 99 - Рис 101). См. раздел Непараметрический тест логопериодичности далее в этой главе. Всем трем пузырям свойственна практически одингжовая универсальная логочастота W, относящаяся к предпочтительному коэффициенту масштабирования дискрешои инвариантности шкалы, равного у\=ехр(Щ. Как. (Щшбре 1997года и его резонанс нарьааСЩЯ Крах гонконгского рынка в октябре 1997 года приводится как классический примф того, как эпидемии и спекуляции выходят из-псд контроля. Когда премьд> минисф Малайзии доктор Махатир Мохамад (Mahafliir Mciiamad) выступил со своим, знаменитым по сей день, офащением к Мировому Ъанку Междунфодного Валютного Фонда на семинфе в Гонконге в сентябре 1997 года, многие тфитит просто разгромили его предложение запретить валютные спекуляции, объяснив это попыткой сфьтгь ослабление экономической ситуации в Малайзии. Они подчфкнули тот факт, что валютная суматоха никак не отразилась на экономике Гонконга, которая оставалась достаточно прочной. Следовательно, если это каким-либо образом и задевало экономику Малайзии и других стран, то только из-за ослабленной экономической ситуации данных стран. В то фемя, можно было смело указать на дефицит платежного баланса таких стран как Малайзия, Таиланд и Индонезия. В Гонконге же, наоборот, платежный баланс был вполне устойчивым и, более того, имел солидные валютные резфвы в размф)е $88 мфд. Теория о том, что сильному ничето не грозит пошатнулась после того, как Тайваньские власти были вынуждены отказаться от привязыватшя курса национальной валюты к доллфу США, потратив $5 Мфд. в бесплодной попытке зашитить сюю валюту от спекулятивных атак. Окончательный удф по этой теории бьш нанесен крахом в Гонконге, пофясшим аналитиков и средства массовой инффмации, поскольку этот быстро растущий рьшок считался самым безопасным в Азии. Несмофя на обвал за обвалом, происходивших на мшее фупных рынках Азии, начиная с Таиланда в июле 1997 года, и послуживших причиной юзникновения экономических и валютных проблем, считалось, что Гонконга это не коснется. Его рьшки, работающие в западном стиле - вторые по величине в Айти после Японии, казалось, быгш невосприимчивы к финансоюй лихорадке, охватившей остальной континент. Из нашего анализа, проведенного в главах 4 и 5, а также из опыта предыдущих пузырей, лопнувших в октябре 1987 года и в начале 1994 года, становится ясно, что это наивное убеждение не позволило Юфемя заметить инфекцию , что привело к чрезмфным инвестициям в пфИод раздувания пузьфя, предшествующего фаху и вытекающей из него нестабильности. Это сделало Гонконг доступным для так называемых спекулятивных атак. На самом деле известно, что, в частности, хеджевые фонды заняли позиции, в соответствии с возможным валютным и фондовым физисом, продавая валюту и, тем самым, понижая ее курс, чго ш>1нудило правительство Гонконга повысить процентные ставки, чтобы защититься путем увеличения денежной ликвидности. Однако, это, в сюю очфедь, негативно офазилось на рьшке акций, сделав его более нестабильным. Как мы уже гоюрили, нельзя путать локальные причины нестабильности с фундаментальными. Как выразился Джордж Стиглф (George Stigler) - лауреат нобелевской премии, экономист Университета в Чикаго - обвинять рынки в исходе, который нам не по душе, все равно, что обвинять официантов в ресторане в нашем переедании. В рамках теории, предложенной в этой книге, фахи являются юзможным, (но необязательным) исходом длительных приготовлений, котфые называем стадностью . Они толкают рьшок к состоянию нетрфьюно ршлущей нестабильности. В подобной ситуации существует большое количество юзможных локальных причин, которые могут спроюцировагъ крах. Доводя это утверждение до крайности, шэбы сделал, его предельно ясным, давайте сравним это с тем случаем, когда в падении печально известного моста Такома Нфроус, соединявшего материковый Вашингтон с Олимпийским полуостроюм, обвинили сильный ветер. На самом деле, 7 ноября 1940 года примфно в 11.00 утра, мост неожиданно рухнул после необычайного раскачивания в такт сильному вефу [418], при этом мост бьш открыт для движения всего несколько месяцев назад. Однако сильный ветер в тот день бьш лишь локальной причиной, тогда как в основе трагического собьпия лежали более фундаментальные причины: мост, как и большинство предметов, имеет небольшое количество характфистических частот, называемых собственными частотами, и в один прекрасный день ветф дул именно с той силой, чтобы разбудить одну их них. Мост отреагировал вибрацией на хфакгфистической частоте, то есть резонансом, с такой силой, что надломил соединяющие его подпорки. Таким образом, фундаментальной причиной коллапса Такома Нфроус является концептуальная ошибка, усилившая роль одного из специфических типов резонанса. Суммируя выше сказанное, можно сделать выюд что обвал Такома Нарроус, также как и большинства фондовых рынков во время фИЗиса представляет собой результат заложенной или приобретенной нестабильности. В сюю очдхдь, эти нестабильности всфьшаются незначительными пертурбациями, которые ведут непосредственно к коллапсу. Спекулятивные атаки в пфиоды нестабильности рынка иногда принимаются за юзможные причины сфьезных потенциальньтх рисков для развивающихся стран. Эти страны под давлением вынуждены опфывать сюи финансовые секторы для фупных иносфанньтх банков, страховьтх компаний, брокфских фирм, и других институтов, финансоюго сектора Мироюй Торгоюй Организации, предоставляя полную свободу действий мировым финансовым рьшкам. Однако мы считаем, что на самом деле причина проблемы кроется во вливании капитала, подпитанным изначально чрезмфными оптимистическими ожиданиями и, как результат, в стадности, которая сначала приносит стране доход однако, несет в себе риск будущей нестабильности (замечание редактора научного редактора). Развиваюшцеся страньт, также как и инвесторы не могут сделать так, чтобы и овцы были целы и юлки сыты ! С точки зрения эффективного рынка, спекулятивные атаки есть ничто иное, как проявление нестабильности и средство, при помощи которого рьшки вьшуждены отодвинуться к более стабильному динамическому состоянию. Интересно, что обвал гонконгского рынка в октябре 1997 года вызвал сфьезный резонанс на других рынках по всему миру, и в частности на рынках США. Обычно говорится, что волна продаж , начавшись в Гонконге, распространилась вначале на все остальные рьшки юго-восточной Азии на фоне пессимистичных настроений, подтвфдивших наличие сфьезньтх финансовьтх проблем азиатских тигров . А затем, юлна охватила европейские рьшки и, наконец, США. Акциями, претфпевшими самый суровый удар, стали акции мультинациональньрс компании, получавших часть прибыли из региона юго-восточной Азии. Причина их обесценивания заключается в том, что замедление экономического роста в регионе юдет к софащению корпоративньтх доходов. По оценкам, 25 компании, составляющих 1/3 индекса S&P500 на фондоюм рьшке, получают около половины своего дохода из источников за пределами США. Ослабление роста юго-восточной Азии увеличило главные опасения инвесторов Уолл-Сфит. Чтобы сохранить существующий тогда бычий тренд, рынку были нужны стабильные корпоративные доходы. Если же их не предввделось, цикл роста цен на акции превращался в цикл их падения. Обеспокоенность относительно доходов, вероятно, стала последней каплей, сломившей шестилетний бычий трецд на У олл-Сфит. Следы стадности и фядущей нестабильности были обнфужены несколькими независимыми фуппами исследователей и обнародованы. Согласно нашей теории, волнения на финансовых рынках США в октябре 1997 года нельзя рассмафивать лишь как пассивную реакцию на обвал рьшка в Гонконге. Признак логопфиодического степенного закона, отмечавшегося на рьшке США в течение нескольких лет вплоть до октября 1997 года (см. Рис. 103) указьшает на то, что сходное стадное поведение и нестабильность также развивались пфаллельно. Фактически, обнфужение логопфиодических сфукгур и прогнозирование коррекции рынка, или краха в конце октября 1997 года, ффмально было зафиксировано 17 сентября 1997 года совместно А. Йохансеном (А. Johansen) и автором этой книги во Французском бюро по защите авторских прав под регисфационным номером 94781. Кроме того, бьша сформулирована торговая Сфагегия с использованием опционов пут с целью проведения экспфиментальных тестов данной теории. За двухнедельный пфиод включающий мини крах 28 октября 1997 года, было получено 400% прибыли. Доказательстю получения такого дохода можно уввдеть в сюдке управления клиентскими наличными средствами, опубликованной в ноябре 1997 года Используя вфиацию нашей теории [435], которая оказалась менее надежной, фуппа физиков и экономистов также сделала публичное заявление, опубликованное 18 сентября 1997 года в бельгийском журнале [115]. В последствии, их методология была изложена в научной публикации [433]. Две другие фуппы, уже постфактум, анализировали юзможность предсказания данного события. Фейгенбаум и Фроцд (Freund) анализировали логопфиодические осцилляторы индекса S&P500 и биржи NYSE относительно коррекции 27 октября, отмечавшейся на Уолл-Сфит [129]. Глазман (Gluzman) и Юкалов (Yukalov) предложили новый подход к временным интфвалам, относящимся к крахам в октябре 1929 и 1987 годов, а также к коррекции на бирже NYSE в октябре 1997 года. Этот подход основан на алгебраической самоподобной ренормализационной фуппе. [161]. Цены на акции и конвертируемые облигации также давали четкий сигнал разюрота рынка и миштмального диапазона изменения цены акции ю время формирования пузьфя и последующих) краха на гонконгском рьшке в 1997 году [82]. Вспомните, что конвертируемые облигации являются дебетовыми инсфументами, которые можно конвертировать в акции по определенной цене, называющейся конверсионная цена . Конвертируемая облигация это, по сути, облигация плюс опцион колл на данную акцию. Из-за опциона колл на акцию, конвертируемые облигации, обьршо, приносят меньший купонный доход чем обычные облигации. Когда акция торгуется по цене ниже конверсионной, опционы колл имеют очень низкую стоимость и конвертируемые облигации ведут себя почти как обычные облигатщи. Когда акция торгуется по цене вьште конверсионной, KOHBqrnipyeMbie облигации становятся все больше и больше похожими на акции, из-за того, что вероятность конверсии очень высока. Большинство конверсионных облигаций могут бьпъ спозваны или конв пированы по желанию их эмитентов, ксяда подлежаыщя акция достигает опредепетшой цены, назьшающейся ценой исполнения (call pice). Таким образом, вонверсишная облжация - это гибрид займа и акции. Поскольку конверсионная облигация включает в себя опцион колл на акцию, а цена таксяо опциона всегда положительная, конверсионная облигация всегда должна тсфговаться с премией по сравнению с ценой акции; то есть, цена конверсионной облигации должна бьпъ всегда выше цены соответствующей акции. Если конверсионные облигации продаются по меньшей цене, то это обычно означает, чго, либо существуют какие-то ограничения на конверсионные облигации, повлиявшие на уменьшение их стоимости, либо за подобной ценовой аномалией скрывается дополнительная инфч)мация. Подобный эффект был документально установлен в конце гонконгского пузыря [82]. Таким образом, во взаимоотасниениях между основной акцией и ее прдазводными во время развития рьшочного пузыря скрывается дополнительная инфq)мaция. Наилучшее соответствие для логарифма шщекса S&P5(X) с января 1991 года по 4 сентября 1997 для улучшенной нелинейной логопфиодической формулы, выведенной в [397] и примененной на Рис. 92 и Рис. 97, изображено на Рис. 103. Этот результат, а тают множество других анализов привели к прогнозированию, которое более подробно будет рассмотрено в главе 9. На самом же деле, краха не произошло. Что случилось, так это падение индекса Доу-Джонса на 554.26 пунктов, закончившего день с понижением на 72%. Nasdaq пережил самый большой спад в течение одного дня за всю историю индекса (на тот пфиод). В соответствии с новым правилом, введенным после Чфного Понедельника в октябре 1987 года, торговля на всех основных рынках США была остановлена Личное общение автора с профессиональными трейдерами, позволило сделать выюд, что многие ожидали краха. Как выяснилось, их прогнозы были невфными. Говоря о настроениях на рынке, необходимо учитывать имевшую место незадолго до этого массовую продажу акций, спроюцированную заявлением Гринспена, сделанным в начале месяца Он отметил, что экономический бум в США ничем не обоснован, а темпы роста на фондовых рьшках мало реалистичны. Любопьпно, что фитическое время tc, определившее приблизительно эту дату (см. главу 9), фактически указывало скорее на изменение тренда, чем на настоящий крах: после всфяски, рьшок США оставался более или менее неизменным, пробив, таким образом, господствующий до этого бьршй тренд. При этом, до конца января на рьшке сохранялась значительная волатильность, после чего начался новый пфиод бьжов, закончившийся в августе 1998 года, чго будет проанализировано чуть поздрее. Наблюдения разворота тренда после tc полностью согласуется с моделью рахщональных ожидэний пузьфя и краха, описанной в главе 5: пузырь растет, участники рьшка полагают, что вероятность обвала увеличивается, изменения цен приобретают хфакгерные признаки спекуляции и стадности, но в фитическое время крах не происходит. Эго можно интфпретировать как сценфий ненулевой вероятности, также предсказанный моделью рационального ожидагшя пузыря и краха, описатшой в главе 5, который заключается в том, что никакого краха может и не произойти за весь Пфиод существования пузьфя, включая tc.  94 95 Time (years) Рис. 103. Наилучшее соответствие (изображено в виде плавной непрерывной линии) для логарифида индекса S&P500 с января 1991 года по 4 сентября 1997 года (1997.678) по улучшенной нелинейной логопериодической формуле, выведенной в р97], и примененной на Рис. 91 и Рис. 97. Экспонента пь и логопериодическая угловая частота (О имеют значения соответственно тг=0.73 (по сравнению с 0.63 на октябрь 1929 года и 0.33 на октябрь 1987 года) и OF 8.93 (по сравнению с 5.0 на октябрь 1929 года и 7.4 на октябрь 1987 года). Критическое время, предсказанное этим соответствием, t:1997.948, то есть середина декабря 1997 года. Что еще могло послужить дополншельными причинами для избежания фаха, прогнозируемого в октябре 1997 года на рьшке США? Одним из таких факторов могло стать поведение организованных частных инвесторов. Населению США принадлежит большая часть индусфии взаимных фондов, с общим капиталом $2.626 филлионов или 74.2% от $3.539 филлионов активов взаимных фондов (данные на конец 1996 года). Тогда как банки и индивидуальные инвесторы, выступающие в роли доверенных лиц, опекунов или управляющих, а также другие организации-инвесторы владеют оставшимися $913 млрд. или 25.8%. Как показано на Рис. 104, характер покупки акций населением постепенно менялся в течение последних 10 лет, все больше и больше склоняясь к взаимным фондам. Анализ, проведенный Институтом Инвестиционных Компаний и охватывающий более 50 лет, включает 14 основных падений цен на рьшке и несколько резких сбросов акций. В результате данного анализа не обнфужено никаких исторических подтвфждений массового высвобождения активов взаимных фоцдов во время падений на фондовых рьшках США. Этот анализ совпадает с результатами опросов держателей акций и говорит о том, что владельцы акций взаимных фондов имеют более долгосрочные инвеспщионные горизонты и общее представление о риске.

|