|

|

|

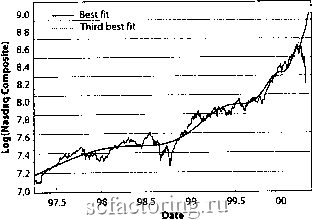

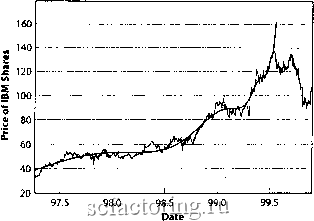

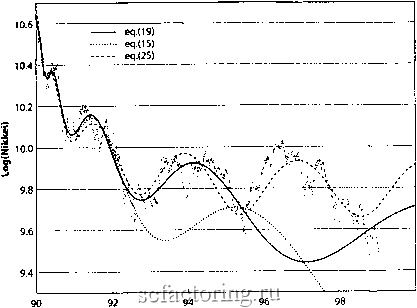

Факторинг Распределение и корреляция приращений миражами подобных новых эр , которые, в результате, оказьгоались лишь видениями. Иными словами, история взьшаег к осторожности . На Рис. 112 изображен логарифм индекса Nasdaq-композит, приведенный в соогвегсгвие с уравнением логопериодического степенного закона (15). Временной интервал для данной подгонки бьш опрецеяен при помощи той же процедуры, что и в случаях остальных крахов: пфвой точкой является наименьшее значение индекса до начала формирования пузьфя, а последняя точка представляет собой рекфдно высокое значение индекса.  Рис 11Z Наилучшее (средиеквадраточеское отклонение=0.061) и третье (среднеквадратическое оп<лонение=0.063) соответствия уравнению (15) для натурального логарифма мщекса Nasdaq-композит. Значения параметров соответствия: Ais9.5, Bf-1.7, mf.Zr, УШЗ, UF>7.0, ф ЧИиАя* 1.1,BiOsOj06,mpO 4-2000.25 (дЯйфяЧЩ соответственна Источник [217]. Определение момента зарождения пузьфя - ювелирная работа, тогда как окончание формтфования пузыря объективно определено датой, когда рынок достиг сюего максимального значения. Пузьфь обозначает ускорение темпов роста цен. В случае с индексом Nasdaq, цена акций утроилась за пфиод с 1990 года по 1997 год. Однако, этот рост бьш умножен на 4 за фи года, предшествующих данному фаху, определяя, таким образом точку перегиба индекса. В общем, определить подобную точку пфегиба довольно просто на большинстве ликвидных рынков, хотя это не всегда так в отношении развивающихся рынков, которые мы будем рассмафивать в главе 8. Что касается деталей методики подгонки модели к данным, то мы отсьшаем читателя к источнику [221]. Без сомнения, исследователи и аналитики придумали большинстю post-factum историй, относящихся к фаху в апреле 2000 года вследствие обвала акций компании Microsoft Inc., который произошел из-за префащения перегоюров компании с федеральным правительстюм США от 1 апреля по юпросу антимонопольной политики. Также имело место влияние и многих других факторов. Здесь мы рассмафиваем фах индекса Nasdaq, как естественную смерть спекулятивного пузьфя. Из полученных результатов ясно видно, что этот пузьфь лопнул бы в любом случае, независимо от исхода перегоюров по монополиям. Однако, согласно нашему анализу, основанному на вероятностной модели пузырей, описанной в главах 5 и 6, точное время гибели пузьфя окончательно не детерминировано и подафжено влиянию случайных факторов, при этом вероятное время фаха в любом случае Офаничено узким временным диапазоном, приблизительно в 1 месяц (за исключением медленного обвала в 1962 году). Логопфиодические фитические признаки можно также обнаружить на акциях отдельных компаний, таких как ШМ и Procter&Gamble, как показано на Рис. 113 и Рис. 114, соответственно. Эти два фафика дополняют графики Рис. 9 и Рис. 10 в главе 1, предоставляя оценку сигналов, предвещающих фах. Эти сигналы отличаютея большим уровнем шума по фавнению с фупными индексами, но, тем не менее, они отчетлию видны. Степень обобщения в случае с акциями отдельных компаний несколько ниже, поскольку оценка компании также представляет собой сложную союкупность многих уникальных факторов, связанных с направлением деятельности компании. Имея дело с обширными совокупными индексами, мы отбрасываем все эта особенности, чтобы в основном проследить общие настроения на рынке и направление его движения. В этом заключается основная причина того, почему предвестники логопериодического степенного закона обладают большей стабильностью и значимостью на фупповых финансовых рядах по фавнению с динамикой индивидуальных актиюв. Если спекуляция, подражание и стадность в определенный момент становятся сильнейшей силой, управляющей ценой на акцию, можно ожидать появления признаков логопериодического степенного закона поверх всех частных факторов.  Рис. 113. Наилучшее (среднеквадратическое оп<лонение=3.7) соответствие уравнению (15) для цены акции IBM изображено в виде сплошной линии. Значения параметров соответствия: 4796, Вв.щ В2С -б.Г, inf=0.24, t~M,56, &я.2и 9> 0.01 Источник [217].  98.8 99.0 99.2 99.4 99.6 99.8 00 00.2 Date Рис. 114. Наилучшее (средне1шадраточеское отклонение 3.7) соответствие уравнению (15) для цены акции Ptocter&Gamble. Значения параметров соответствия: Ат, Bf В£>>4Я, fc=200ft , и f) я-ОЗ. Источник [217]. Антипузыри Подаодя итог можно сделать вывод, что подражание в среде трейдеров и проявление их стадного поведения не только приюдят к возникновению спекулятивных пузырей со стремительным ростом завышенных цен и юзможным крахом на финансовых рынках, но также и к антипузырям с замедлением и девальвацией рынка после достижения им рекордных высот [213]. Таким образом, существует определенная симметрия между спекулятивным поведением бычьего и медвежьего трендов. Такое поведение зафиксировано на японском фондоюм индексе Nikkei в период с 1 января 1990 года до 31 декабря 1998 года, а также на фьючерсах по золоту после 1980 года, при этом оба случая произошли после достижения рекордно высоких отметок. Вопрос, которым мы задаемся, таков - возможно ли, что совместное стадное поведение трейдеров способствует созданию изменений на рьшке, симмефичных по отношению к ускоряющимся спекулятивным пузьфям, часто заканчивающимся крахами. Симметрия вьтолняется с учетом временной инверсии около критического времени tc, тогда, когда производится замена Kt<tc на / > 4. Эта симметрия предлагает обратить внимание на замедление девальвации, вместо ускорения роста цены. Связанные с этим наблюдения приводились на Рис. 94 в отношении к краху в октябре 1998 года, где ясно видно, что подразумеваемая волатильносгь торгуемых опционов несколько уменьшилась после обвала в октябре 1998 года до сюей долгосрочной оценки с максимума, достигнутого ю время краха. Об этом свидетельствует угасающий степенной закон с замедляющимися логопериодическими осцилляциями. Это как раз тот тип поведения, который мы сейчас представим, но на реальных ценах. Критическое время tc соответствует кульминации на рынке, либо при увеличении степенного закона с предварительным ускорением логопфиодических колебаний, либо при уменьшении степенного закона с замедлением логопфиодических колебаний после фитического времени. В главе 8, на примере российского рынка мы покажем, как две сфуктуры могут появляться одновременно в фитическое время tf Это, однако, доволыю редкий случай, юзможно, потому, что почти все ускоряющиеся рынки с при<уплвием логопфиодичносги неизбежно заканчиваются крахом, рафыюм рынка, нарушающим симмефию (tc-t, asvit <tcBtc-t, jmt>tc). Стадное поведение может появляться и сфемительно ослабевать после рекордных выссп- на медвежьем (нисходящем) тренде, даже если предшествующий бычий тречц, завфшившнйся временем 4, не характеризовался усилением подфажания. Симмефия, таким образом, остается статистической или глобальной и наблюдается скорее в ансамбле, чем в каждом отде)1Ьно рассмафиваемом случае. Медвещш тренд т1шде1<!]Щ§тшгегигш Самый недавний примф настоящей длительной депрессии пришел из Японии, где индекс Nikkei снизился более, чем на 60% са 9 лет после рекордно высокого уровня, достигнутого 31 декабря 1989 года. На Рис. 115 представлен логарифм индекса Nikkei с 1 января 1990 года по 31 декабря 1998 года. Результаты трех подгонок моделей, изображенные в виде юлнистых линий, используют фи математических вьфажения с вофастающей сложностью: точечная линия представляет простую логопериодическую формулу (15); непрфьгоная линия -это улучшенная нелинейная логопериодическая формула, вьшеденная в [397] и уже примененная к фахам в 1929 и 1987 годах с данными за 8-летний период; шфиховая линия представляет собой расширение нелинейной логопериодической формулы (19) к следующему порядку описания, разработанному в [213]. Эта последняя, самая изощренная математическая формула (25), предсказывает пфеход от логочастоты (Oj, вблизи 4, к coi+ С02 для Ti< т < 72 и к логочастоте coi + (02 + (03 для Т2< т, где Г; и Гз являются характеристическими масштабами времени данной модели. Обозначения соотносятся следующим образом: а=т, J, =Ti, Л, =Т2, А,о= сог, тлАсо = С03. Применяя индексы 1, 2 и 3 соответственно от самой простой до наиболее усложненной формулы, имеем следующие значения параметров перюго соответспзия индекса Nikkei: Ау~ 70.7, Bi~ -0.54, B,Ci~ -0.11, т,~ 0.47, t 89.99, ~ -0.86 тл coi ~ 4.9 для уравнения (15). Значения парамефОв для второго соответствия индекса Nikkei: Af 10.8, Bfi -0.70, -0.11, mf 0.41, t 89.97, (p2 ~ 0.14, CO, ss.8, Ti 9.5, C02 s.9. Третье соответствие использует полный временной интервал и осуществляется путем коррекции лишь Т Т2, ы/И соз, тогда как тз = 012, а tc и toi имеют фиксированные значения, полученные из предьщущего соответствия. Для этих четьфех параметров получены следующие значения: Т, ~ 4.3, Гз ~ 7.8, й>2 ~ -3.1 и Г2 ~ 23. Во всех этих соответствиях Tj и Т2 исчисляются годами. Обратите внимание, что значения, полученные для двух временных шкал Т, и Тг, подтверждакгг их классификацию. Это последнее соответствие предсказывает изменение тревда и говорит о том, гго индекс Nikkei должен начать расти в 1999 году. Достоверность этого прогноза будет проанализирована в главе 9. Первые два уравнения не только удивительным образом согласуются со значениями параметров соответствий, но они также идут в унисон с результатами, полученными ранее, по фондовому рынку и пузырям на валютных рынках, в частности в отношении значения экспоненты ТОг. Правдоподобие соответствию с самой изощренной формулой придает то, чго, несмотря на сложность формы, мы получаем значения для двух пересекающихся временных шкал Г/ и Гг, которые превосходно соответствуют тому, чго ожидается от классификации и данных за 9-легний интервал. Более подробный и технический разбор можно найти в [213].  2000 Date Рис. 115. Натуральный логарифм фондового индекса Nikkei с начала его падения 1 января 1990 года до 31 декабря 1998 года. Пунктирной линией представлена простая логогюриодическая формула (15), использованная для составления адекватного соответствия временному интервалу =2.6 лет, начиная с 1 января 1990 года. Непрерывная линия представляет улучшенную нелинейную логопериодическую формулу (19), которая была выведена в [397] и уже применялась к крахам в 1929 и 1987 годах с данными за 8-летний период. Она использована для того, чтобы подобрать адекватное соответствие временному интервалу =5.5 лет, начиная с 1 января 1990 года. Шфиховая линия представляет собой расширение предыдущей нелинейной логопериодической формулы (19) к порядку описания, разработанному в [213]. Она использована для составления адекватного соответствия временному интервалу ~ 9 лет, начиная с 1 января 1990 года. Источник [213]. OGecy/тивание золота, наттееся в сердит 19S0 Как показано на Рис. 116, еще одним примером логопфиодического спада является снижение цен на золото после лопнувшего пузьфя в 1980 году. На графике видно, что пузьфь имел средние темпы ускорения степенного закона, но без каких-либо видимых логопфиодических сфуктур. Чистое соответствие со степенным законом, однако, не будет фиксироваться на испшной дате краха, а укажет на более раннюю дату по фавнению с последними результатами обрабопси данных. Эго свидетельствует о том, что поведение цены может в некотором смысле меняться в последние недели перед обвалом. Вновь, мы получаем ратиное соответствии данных с полученными ранее результатами для экспоненты ТОг с предпочтительным коэффициентом масштабирования Х~\.9 для антипузьфя. В этом случае, сила логопфиодических колебаний по сравнению с основным и ведущим поведением приблизительно равна 10%. Значения пфаметров соответствия антипузьфю после максимума следующие: Аяб.7, Bi=4).69, ВгС =Ю.06, i2=0.45, ==80.69, ~1.4, (ОЯ. Линия перед вершиной является уравнением (15), скорректироватшым согласно временному шпервалу, равному ~3 годам. Значения параметров подгонки к пузьфю до его максимума следующие: Af=8.5, Bf\ 11,52=1 Ю, 12=0.41, ,= 0.08, -3.0, fijs0.05. 6.8,- I б.О а. 1 5.6 5.4 5.2 5.0  80 Date Рис. 116. Натуральный логарифм цен фьючерсов на 100 унций золота в долларах США после снижения цен в начале 1980-х. Пунктирная линия перед вершиной является уравнением (15), уложенным во временной интервал около 3 лет. Непрерывная линия после вершины представляет уравнение (15), где fc - f меняется на f - fe и ул< кенное во временной интервал в 2 года. Источник [213]. Синтез: производное поведение фондовых рынков в этой главе мы показали, что крахи на фондовых рынках анадогичны так называемым фитическим точкам, изучаемым в статистической физике в контексте

|