|

|

|

Факторинг Распределение и корреляция приращений  20000 - 18000

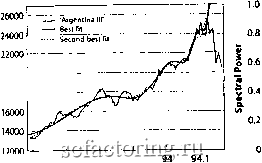

93.6 93.7 93.8 93.9 Date 3 4 5 Frequency Рис. 125. Левый график: пузырь на аргентинском фондовом рынке завершившийся в 1994 году. Основные парамефы значений соответствия см. в Табл. 9. Правый трафик: в периодограмме Ломба используется только наилучшее соответствие. Источник [218]. Разумным объяснением этому факту может послужить то, что это относительно небольшие по размфу рьшки в тфминах капитализации и числа инвесторов, и на них проявлякугся эффекты конечного размера, в техническом значении, которое используется в статистической физике [70]. Это, таким образом, может сглаживать сигналы из-за систематических искажений и нежелательных флуктуации. Более пода)бно эта тема обсуждается в главах 5 и 6.

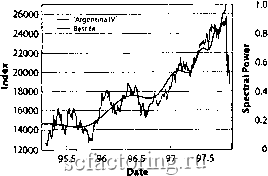

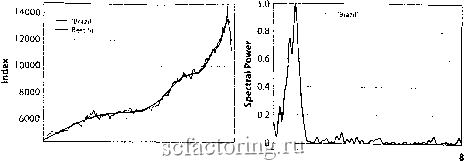

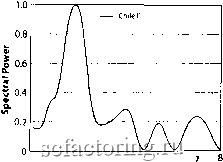

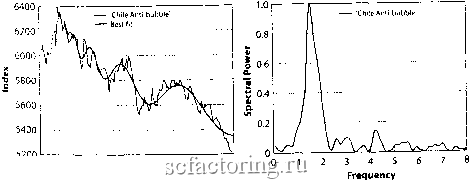

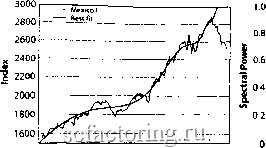

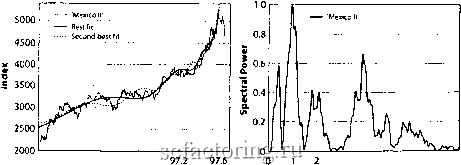

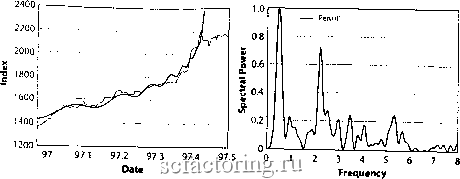

1 2 3 4 5 6 7 8 Frequency Рис. 126. Левый трафик пузырь на аргентинском фондовом рынке, закончившийся в 1997 году. Основные парамефы значений соответствия см. в Табл. 9. Правый график: в периодограмме Ломба используется только наилучшее соответствие. Источник [218]. 1  96.2 96.4 96,6 96.8 97 97.2 97.4 Date 2 3 4 5 6 7 Frequency Рис. 127. Левый фафик: пузырь на бразильском фондовом рынке, лопнувший в 1997 году Основные парамефы значений соответствия см. в Табл. 9. Правый график: в периодограмме Ломба используется только наилучшее соответствие. Источник [218]. В Табл. 9, основные парамефы соответствий даны как на начальные, так и на конечные даты пузырей, а масштаб фаха/коррекции определяется как drop% = (16) Здесь, t a, определяется как дата после краха/коррекции, когда индекс I(t) достигает сюего минимального значения, прежде чем перейти на новое направление движения. Продолжительность фаха/коррекции tmax-tmm, как правило, колеблется от нескольких дней (фах) до нескольких месяцев (менее резкая смена тренда). 3000 2500 2000 1500 1000 - Chile г - Best fit ..... Second best fit --- Third best fit  90.8 91 91.2 91.4 91.6 91.8 Date  2 3 4 5 6 Frequency Рис. 128. Левый фафик: пузырь на чилийском фондовом рынке, лопнувший в 1991 году-Основные параметры значений соответствия см. в Табл. 9. Правый фафик: в периодограмме Ломба используется только наилучшее соответствие. Источник [218]. о с  Chitell  93.4 93.5 93.6 93.7 93.8 93.9 94 94.1 Date 3 4 5 Frequency Рис. 129. Левый график: пузырь на чилийском фондовом рынке, лопнувший в 1993 году. Основные параметры значений соответствия см. в Табл. 9. Правый график: периодофамма Ломба колебательного осцилляторного компонента рыночной цены, приведенного на левом графике. Источник [218]. В Табл. 9 показано, что флуктуации значения параметров Шг и со, полученные для 11 латиноамериканских крахов весьма значительны. Нижние и верхние значения экспоненты ntz составляют соответственно 0.12 и 0.62. Для со, нижним значением является 2.9, а верхним - 11.4, что соответствует диапазону i в интервале 1.8-8.8. Исключив два самых больших значения Л мы сократим изменения до 2.8 ± 1.1, что все еще значительно выше ишервала 2.5 ±0.3, зафиксированного ранее для основных финансовых рынков, рассмотренных в главе 7.  95.5 95.6 95.7 95.8 95,9 96 96.1 96,2 Date Рис. 130. Левый фафик: чилийский антопузырь, начавшийся в 1995 году, приведенньм в соответствие с логопериодическим степенным законом, где т2=0,36, tc=1995,51, а w=9,7. Правый график: периодограмма Ломба осцилляторного компонента рыночной цены, приведенного на левом фафике. Источник [218].  93.5 93.6 93.7 93.8 93.9 94 94.1 Date 3 4 5 Frequency Рис. 131. Левый трафик: пузырь на мексиканском фондовом рынке, лопнувший в 1994 юш. Основные щшегры значений соответстшя см. в Табл. й Правый график периодотамма Ломба осцилляторного компонента рыночной цены, гфивепенного на левом трафике. Источник [218]. г-ч-~ Для проанализированных латиноамфиканских рынков мояою вьщелить фи случая возникновения ангипузьфей; см. рисунки Рис. 124, Рис. 130 и Рис. 136. Итересно, что пфюму и последнему антипузьфям предшествовали пузырт, чго свидетельствует о качественной симмефии около сопоставимых фитических времен и Подобное поведение будет описано чуть ниже, в отношетии российского фондоюго рынка в 1996-1997 годах [221].  96.4 96.8 Date 3 4 5 Frequency Рис. 132. Левый график: пузырь на мексиканоюм фондовом рыню, завершившийся в 1997 году. Основные параметры значений соответствия см. в Табл. 9. Правый график: в периодограмме Ломба используется только наитчшее соответствие. Источник [218]. 1200 1100 1000 900 800 700 600 500 400 300 --fVful - Best fit -Second bcst.fit,.. --- Third bestfit  93.1 93.2 93.3 93.4 93.5 93.6 93.7 93.8 93.9 Date Рис. 133. Левый график: пузырь 1993 года на перуанском фондовом рын№. Основные парамефы значений соответствия см. в Табл. 9. Правый фафик: периодограмма Ломба осцилляторного компонента рыночной цены, приведенного на левом графим. Источник [218]. Табл. 9. Характерисшки крахов и соответотвий различных спекулятивных пузырей на латиноамериканских рынках, приведших к внушительным падениям цен в 1990-х годах.

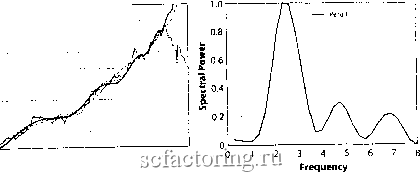

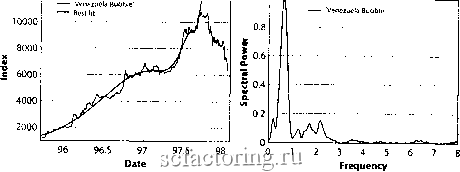

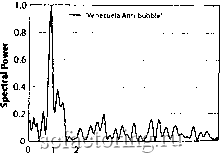

tc - это критическое время, предсказанное соответствием рыночного индекса уравнению (15). Когда существует множество соответствий, предпочтение отдается тому, в котором разница между tc и tmax минимальна. Как правило, это считается наилучшим соответствием, но иногда также может бьпгь и вторым соответспзием. Также приводятся лучшие парамефы значений тг, со и А. Соответствие выполняется до наступления времени tmax, момента, когда индекс рынка достиг своего максимального значения перед крахом. Снижение индекса в процентном соотношении вычисляется из общего объема потерь за период с tmax до tnti, когда, в результате краха, рынок достиг наименьшего уровня цен.  Рис 134. Левый график: пузырь 1997 года на перуанском фондовом рынке. Основные парамефы значений соответствия см. в Табл. 9. Правый график: периодограмма Ломба осцилляторного компонента рыночной цены, приведенного на левом графике. Источник [218]. 12000,--т--, 1,0г  Рис 135. Левый график: пузырь на венесуэлыжом фондовом рынке, лопнувший в 1997 году. Основные парамефы значений соответствия см. в Табл. 9. Правый график: периодограмма Ломба осцилляторного компонента рыночной цены, приведенного на левом графике. 11000 10000 9000 8000 7000 6000 5000 4000 1 97.6 - Venezuela Anti bubble - Best fit ..... Second best fit - - - Third best fit  97.8 98 98.2 Date 98.4  3 4 5 Frequency Рис 136. Левый график: венесуэльский антипузырь, начавшийся в 1997 году, приведенный в соответствие с (15), где т2=0,58,0,35, tc=97,75,97,75, а w=9,7,3,9 (два наилучших соответствия). Правый график: в периодограмме Ломба используется только лучшее соответствие. [218].

|