|

|

|

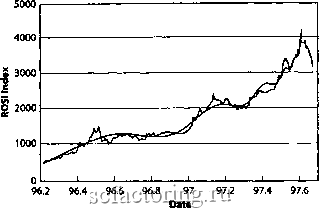

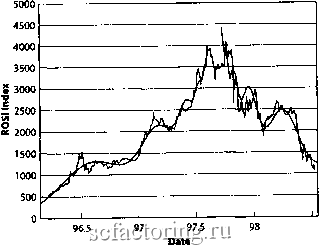

Факторинг Распределение и корреляция приращений Компании, банки, а также правительства недальновидно накапливали краткосрочные кредиты на необоснованных предположениях непрестанного роста. В середине 1990-х, подобная чрезмерность получила дополнительную подпитку от доступности дешевых иностранных капиталов, с процентными ставками, зачастую, значительно ниже, чем на внутренние кредиты. Подобный перекос является важным механизмом, способствующим развитию пузырей и вытекающих из них кризисам. В период формирования пузыря, азиатские правительственные учреждения прямо или косвенно гарантировали кредитные риски по иностранным займам, что привело к снижению процентных ставок по сравнению со ставками на внутренние кредиты (по иностранным кредитам требовалась меньшая компенсация, что уменьшало степень риска) [83]. Как следствие, появляется стимул брать кредиты из иностранных источников в больших масштабах: эти иностранные кредиты могут быть использованы по-разному внутри страны, чтобы обеспечить компенсацию, большую, чем стоимость кредита. Таким образом, огромные иностранные кредиты и чрезмерные инвестиции в недвижимое имущество, являются логическими последствиями того, что определенная валюта переоценена и доступны дешевые кредиты. Это провоцирует выдачу займов ненадежным местным банкам, всплеск активности на рьшке жилья, в то время как темпы экономического роста значительно снижаются, а рост реального курса национальной валюты происходит на фоне ее ослабевания. По большей части излишеств со стороны азиатских правительств, банков и корпораций могло бы и не возникнуть, если бы не влияние появившейся относительно недавно глобализации рьшка ценных бумаг, а также ослабление существовавшего до этого контроля в азиатских странах над иностранными займами банков и корпораций. Согласно статистическим данным, до 1970 года 90% международных сделок приходились на торговые операции и только 10% - на движение капитала. В настоящее время, несмотря на значительное расширение мировой торговли, это соотношение изменилось на полностью противоположное: теперь 90% составляют трансакции, связанные с финансовыми потоками, напрямую не зависящими от торговли товарами и услугами. [96]. Большую часть этого потока капитала составляют крайне неустойчивые портфельные инвестиции и краткосрочные займы. Внушительный отток инвесторским средств из сильной экономики США в поисках более высоких доходов, а также не уменьшающийся профицит торговли в Японии (Японские кредиты только в Азии увеличились с $40 млрд. в 1994 году до $265 млрд. в 1997 году, то есть до 40% от общего объема иностранного кредитования) способствовали опасному увеличению долга и избыточным производственным мощностям. В своем отчете перед Комитетом по банковским и финансовым услугам, управляющий ФРС Алан Гринспен сдержанно отметил: Оглядываясь назад, становиться ясно, что средства, вложенные в экономики этих стран значительно больше того, что можно было выгодно использовать, не слишком рискуя [96]. Российский фондовый рынок После падения СССР в декабре 1991 года, последовавшего за символическим разрушением Берлинской стены в 1990 году, российский фондовый рынок строился как развивающийся рьшок, открытый для иностранных инвестиций. Таким образом, интересно проанализировать, присугствукуг ли здесь структуры, обнаруженные на всех остальных развивающихся рьшках. Исходя из универсальности поведения инвесторов, можно предположить, что ответ будет положительный. Послекризисный (1999 год) специальный репортаж в St. Petersburg Times особенно поучителен в отношении взаимодействия активной рекламы быстрых прибылей, например в сфере российских телекоммуникаций и в других государственных отраслях промышленности, и психологии политических и финансовых рисков, пронизывавших этот пфиод хаоса [412]. На самом деле, в середине 1997 года, Россия получила доход от миллифдов доллаюв Международного Валютного Фонда (МВФ), Мирового Банка и двусторонней помощи (bilateral aid), что позволило Центральному Банку России накапливать резервы со скоростью $1,5 млрд. в месяц. Российский фондовый рьшок стал ведущим в мире среди фондовых рьшков развивающихся стран, поскольку спекулянты стремились получить гигантские инвестиционные доходы. За этим скрывалась масса проблем [408]: коррупция в ходе нфьшочной приватизации собственности инсайдфами; рост организованной преступности; надвигающийся полный коллапс российской экономики в 1998 году; увеличение торговли оружием, как средство получения твердой валюты; растущее отчуждение России от США, значительно изменившее тенденции, сущестювавшие в 1992 году. Полный экономриеский фах в 1998 году, последовавший за пузырем, принес боль, страдание и фушение надежд миллионам россиян. Поскольку достаточно фудно получить достовфные сведения о российском фондоюм рынке, полезно будет проанализировать четыре основных фондовых индекса России: Ивдекс Интерфакс российской торговой системы (IRTS), Ивдекс агентства Скейт-пресс и Москоу Тайме (ASPMT), Общий ивдекс агентства Скейт-пресс (ASTOEN), и Ивдекс России банка КредитСвисс Фёрст Бостон (ROSI). Согласно общепринятому мнению, ивдекс ROSI - самый лучший из всех четьфех. Поскольку российский фовдовый рьшок характеризуется высокой волатильностью, а компании входят и выходят из ивдексов, достаточно сложно получить общее представление о фовдовом рьшке. Использование четьфех различных ивдексов несколько сглаживает проблему в случае, если результаты окажутся надежными. На Рис. 148 представлен ивдекс ROSI, приведенный в соответствие с уравнением (15) за пфиод времени [96,21 : 97,61]. Данный временной интфвал выбран в соответствии с установленной датой начала формирования пузыря и его окончания, представленного максимальным значением тшдекса перед обвалом, так же как и при фахах на основных финансовьгс рьшках, обсуждавшихся ранее. Для всех чегьфех ивдексов даты начала и окончания пузьфЯ совпадают с разницей в один день.  Рис. 148. Индекс ROSI, приведенный в соответствие уравнению (15). Значения параметров подгонки уравнением (15): Ai=4254, В166, В2Са246, та Ю.40, t*97.61, ф*0.44, а шв7.7. [221]. Как видно из Табл. 10, безразмерные параметры од и i, также как и предположительное время краха U доя соответствия всех четырех индексов очень хорошо согласуются за исключением экспоненты тг, полученной по индексу ASPGEN. Фактически, значение, полученное для пфамегра предпочтительного коэффициента масштабирования, варьирует не более, чем на 5%, что гоюрит о том, что все четыре индекса демонстрируют высокую числовую стабильность. Причины юзникновения этого пузыря хорошо известны. В 1996 году крупные международньхе инвесторы (из Германии, США и Японии) начали вкладывать большие средства в российские рьшки, полагая, что экономическая ситуация в стране наконец-то стабилизировалась. Это не имело ничего общего с правдой [206, 281], а было лишь верой и надеждой на новое благодатное для инвесторов место с высокими доходами, что привело к возникновению стадности и, впоследствии, пузыря. Это значит, что та же самая стадность, вызвавшая появление логопериодических пузырей на Уолл-Сфит (1929,1987,1998), в Гонконге (1997) и на рьшке Форекс (1985,1998), проявилась и на развивающемся рынке и принесла с собой логопериодические структуры степенного закона, характерные для мировых рьшков. Тот факт, что последовательные значения X, полученные для четьфех российских фондовых индексов, сопоставимы со значениями, полученными для фахов на Уолл-Сфит, в Гонконге и на рьшке Форекс, подтвфждает даштую интерпретацию. Более того, это также подарепляет идею о том, что фах - это одно из наиболее драматичных поведений фондоюго рьшка, как сложной самоорганизующейся системы. Обнаружив явные доказательства присутствия логопфиодических колебаний, показывающих ускорение по степенному закону и свидетельствующих об образовании пузьфя на российском рьшке, вполне естественно поискать юзможные логопфиодические признаки и в антипузьфе, последовавшим за логопериодическим пузьфем, описанным вьпие. I- 00 . -ч: b\ о о Ч- CN (S<NtN(N~CNC1c<i oooci ooc> cn cn t- Ю VO ЧО \q & & I Й s S; S; S; S g S S S S P g; s; t- t- r> r-,: r< 0 C\ On 0 S g § Й as 2 2 g ii-< £1 Как уже говорилось в главе 7, падение японского индекса Nikkei, начавшееся 1 янвфя 1990 года и продолжающееся по сей день, может бьггь превосходно смоделировано при помоода степенного закона с элементами логопериодичности. На Рис. 149 антипузырь на индексе ROSI подогнан уравнением (15), где t и t взаимозаменены Симметрия относительно показателя tc просто поразительна. Возможно, покажется странным отстаивать присутствие предвещающих логопериодических сфуктур степенного закона, когда можно убедительно доказать, что рьшок в значитеоьной мере отражает превратности российских политических ннститугов. Напримф, в случае с антипузырем, февраль-апрель 1998 года был восстановительным пфиодом, поскольку рьшок хфактфизовался возвращением на него западных инвесторов после поспфизисного затишья. Это могло произойти после рассмотрения динамики российских внешних резфвов. Время прихода обратно в наибольшей степени можно объяснить политикой риска фупных инвесторов. Следующее фупное падение фондоюго рынка России произошло в 1998 году, из-за того, что решение президента Ельцина отправить в отставку правительство Чфномырдина дестабилизировало политическую ситуацию и привело к возникновению неуверенности. Политическая система пошатнулась еще больше, после того как Дума дважды отклонила кандидатов президента на должность премьф минисфа и оказалась на фани роспуска.  98.5 Рис. 149. Симметричный пузырь и антопузырь: вдобавок к растущей части индекса ROSI, взятой с Рис. 148, с тем же соответствием, мы приводим падающую часть графика, подотанную под уравнение (15), с изменением Ы на t-t. Значения параметров: Аг 4922, Ва= 3449, ВЮ 472, Шг 0.32, tc 97.72, ф 1.4, ш 7.9. Источник [221]. Обвал в августе 1998 года, имевший столь значительный резонанс на рьшках во всем мире (см. главу 7), часто приписывался девальвации рубля и развитию собьпий на политической сцене в России. Хотя мы не склонны недооценивать влияние новостей , мы также полагаем, что на рьшок постоянно обрушивается масса новостей, поэтому всегда можно обвинить в фахе одну из них, постфактум. Наоборот, мы рассмафиваем реакцию рынка скорее как офажение его общей стабильности или нестабильности. Что касается краха в августе 1998 года, то к этому моменту рьшок уже созрел для глобального физиса и новости послужили определенным толчком. Если бы даже ничего не произошло в России, вероятнее всего, это случилось бы все равно, под влиянием других новостей [221] в течение месяца, что, похоже, является соответствующей продолжительностью существования рьшочной нестабильности, связанной со вфывом пузыря. Мы еще раз хотим подчфкнуть, что не надо путать системно нестабильную ситуацию с историческим собьпмем, спровоцировавшим фах. Представьте себе линейку, поставленную на стол вертикально. Поскольку ее положение файне неустойчиво, она вскоре упадет, и дуновение ветра или незначительное нарушение перюначальных условий не так уж важны. Что на самом деле важтю, так это изначально нестабильное положение линейки. По нашему мнению, подобная ситуация складывается и в отношении фахов. Они возникают потому, что рьшок достиг определенного уровня глобальной нестабильности. Конечно, всегда найдутся события, которые можно определить как толчок к началу движения рьшка, но они всего лишь расфывают нестабильность, а не являются ее глубинными причинами. Более того, политические собьттия нужно также рассмафивать как индикаторы состояния динамической системы, которая включает в себя рьшок. В принципе, нет четкого разграничения воздействия различных событий. В частности, российский физис 1997 года мог бьтть спроюцирован азиатскими фахами, но в большей степени, в этом виноват обвал батжовской системы, которая в процессе формирования пузыря увеличила просроченную задолженность до $19,2 мфд. [281]. Корреляции рынков: экономическое влияние и синхронизация коллапса пузыря Общеизвестно, что фах в октябре 1987 года стал интфнационалът1ым собьттием, прокатившись за несколько дней по всем основным рьшкам в мире [30]. Также часто обращается внимание на то, что менее фупные западноевропейские рьптки, наряду с другими рьшками в мире, находятся под влиянием доминирующих трендов на рьшке США. Однако есть примфы, доказьгоающие обратное. Так, примдюм явной синхронизации, не связанной с событиями в США, может послужить юлна фахов/коррекщш почти на всех развивающихся рьшках в начале 1994 года. Эти фахи происходили с января по июнь 1994 года и затронули валютные рьшки (Мексики, Южной Африки, Турции, Венесуэлы) и фондовые рьшки (Чили, Венфии, Индии, Индонезии, Малайзии, Филиппин, Польши, Южной Африки, Турции, Венесуэлы, Гфмании, Гонконга, Сингапура и Великобритании) [271]. В терминах описания пузырей, обсуждавшихся вьште, фондовые рьшки досптгли соответствующего максимума в 1994,13 (Аргентина П1), 1994,09 (Чили II), 1994,09

|