|

|

|

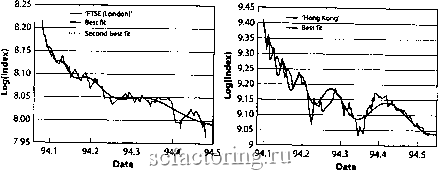

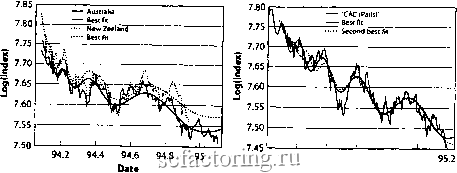

Факторинг Распределение и корреляция приращений (Мексика I), 1993,83 (Перу), 1994,01 (Гонконг I), 1994,01 (Таиланд). Крахи были наиболее сфьезными в странах Латинской Америки, при этом самый тяжелый бьш зафиксирован в Меюзике. США гфи поддержке Канады и Еврта дважды (жаялвали ей помощь, первый раз в треяе 1994 года, а затем в начале 1995 года, в размере $50 млрд. [236]. Такая же волна крахов развилась в Таиланде и захлестнула весь мир. Эта серия крахов просмагршается в приведенном ранее анализе рашов пузырей. Наиболее значительными были следуюидае крахи пузырей: 1997,81 (Аргентина IV), 1997,51 (Бразилия), 1997,80 (Мексика П), 1997,42 (Перу П), 1997,73 (Венесуэла), 1997,60 (Гонконг Ш) и 1997,52 (Индонезия П). Эти максимумы и последующие резкие кой)екщш, спроюцированные откаюм Таиланда от системы фиксированных валютных курсов после сильных атак на тайскую валюту. Когда рухнуло таиландское домино, оце три азиатских страны оказались втянутыми в этот водоворот: Филиппины, Индонезия и Малайзия. Ни в одной из этих стран ситуация не бьша столь катастрофической как в Таиланде, но их национальные валюты были привязаны к сильному доллару, поэтому они также получили сфьезный удар. Подобная финансовая инфекция основывается на том же механизме, что и тот, который ведет возникновению спекулятивньк пузырей. Настроения инвесторов и кредиторов характеризуются сменой тенденций: когда все хорошо, они меньше думают о рисках и концентрируются на потенциальньк прибылях. Когда же случается чго-нибуда плохое, они вновь начинают беспокоиться по поводу рисков и комбинация надежды и жадности, которая вела рьшок, вверх коллапсирует. Такая неожиданная смена психологии рьшка в наши дни усилена за счет интернационализации инвестиций: те же управляющие фондами, которые начинали гореть на рьшке в Таиланде, также имели денежные средства в Малайзии, в Индонезии и в других странах с развивающимися рьшками. Кроме того, они обладают одинаковой информацией, поступающей из сходных источников. Как следствие, они совмесгао пфеоценивают риски, с которыми им приходится сталкиваться во всем мире, особенно там, где экономика и финансовая система напоминает Таиланд. В частности, реальная неблагоприятная экономическая ситуация и фундаментальные данные вькодят на пфвый план, обнажая сюи межнациональные экономические узы и взаимосвязи. Эти каскадные обвалы имеют также простые технические объяснения. Основными игроками на развивающихся рынках являются хеджевые фонды и взаимные фонды. Пфвые бфут займы в банках и используют эти кредиты для своих инвестиций. Если ценность этих инвестиций падает достаточно сильно, банк отзывает кредит и хеджевый фонд вынужден продавать и другие ценные бумаги, чтобы погасить кредит. Такой же механизм может затем начать действовать и на тех ценных бумагах, что были проданы, поскольку они также падают в цене из-за большого количества продаж. Инвестиционные фонды не используют кредиты для сюих финансовых сделок, но им необходимо иметь запас наличности, на случай если мелкие инвесторы захотят получить назад сюи деньги. Они формируют этот запас, продавая ценные бумаги сфан, еще не затронутых физисом. Возможно, причины валютных фахов, таких как физис азиатской валюты в 1997-98 гг., кроются ю взаимосвязи структурной несбадансированносга стран и их слабой политики со сменой в ожиданиях рьшка. Оба этих фактора усиливают друг друга, создавая источник нестабильности. Другими словами, физис был вызван взаимным юздействием структурных недостатков и юлатильностью международных рьшков ценных бумаг, а также неадекватным контролем над банкоюким и финансовыми секторами и бысфым распросфанением физиса по всем Сфанам, связанным торговлей и общими источниками федитов. Из сюдки ежегодных данных для более, чем 100 развивающихся стран за период с 1971 года по 1992 год бьшо обнаружено, что валютные крахи происходят чаще всего при низком росте обьемов произюдства, высоком росте внутреннего кредита и высоких иносфатщых процентных ставках [141]. В теорегаческих предпосылках, разработанных в главе 5, можно вьщелить петлю обратной связи, пoqзeдcтюм которой цены влияют на вероятность фаха и наоборот. Чем вьппе цена, тем вьппе уровень опасности или вероятности фаха Этот процесс офажает феномен самореализующегося физиса Данная концепция в последнее время привлекает к себе большое внимание, в частности, в отношении фахов в семи странах (Мексика, Аргентина, Таиланд, Южная Корея, Индонезия, Мадайзия и Гонконг) [245]. Все эти сфаны пережили суровую экономическую рецессию, более сфьезную, чем что-либо происходившее в США после 1930 годов. Считается, что это произошло из-за процесса обратной связи, связанного с увеличением, а затсм снижением довфия со стороны инвестфов на рьшке. Ифы с доверием вьшудили правительства этих сфан принять такие макроэкономические политики, которые лишь усугубили падение, вместо того, чтобы ненфализовать его [245]. Например, когда рафазился азиатский физис, сфанам было сказано не софащать процентные ставки, а поднимать их, чтобы убедить иносфанных инвесторов оставить сюи деньги на рьгаке и, тем самым, уменьшить падение валютного курса. Фактически же, этим сфанам посоветовали забыть о своей макроэкономической политике; вместо того, чтобы избежать или смягчить надвигающийся экономический обвад, им советовали придфживаться политики, которая, фактически, усугубляла их положение. И юе это из-за опасений спекуляций. Таким образом, возможно, что уфата довфия к сфане может привести к экономическому физису, который оправдьгоает эту уфату довфия: сфаны могут становиться опфьттыми для того, что экономисты называют самореализующимися спекулятивными атаками. Если инвесторы повфят, что физис может возникнуть при отсутствии определенных действий, они, несомненно, правы, так как они сами сгенерируют этот физис. Другими словами, поскольку рост сфан основьшадся на доступности иностранного капитада, азиатские Сфаны столкнулись с ситуацией, когда приходится выбирать из двух зол: между экономической политикой, подсфаховывающей финансовые рьшки, и политикой, которая поможет улучшить состояние внуфенней экономики и уменьшить социальную нестабильность. В первом случае, решение представляется вфньв! дтя финансовых рьшков. Второй вариант связан с проведением реформ МВФ во внутренней экономике и политической стабильностью затронутых физисом сфан. В том же духе. Объединенный Экономический Комитет Кошресса США недавно опубликовад данные новых исследований, в ходе которых было обнаружено сочетание нестандартных предпосылок, являющихся ключевь ! фактором, способствовавшим возникновению последних финансовых кризисов развивающихся экономик Азии [362]. Отчет, называющийся Финансовые крахи на развивающихся рьшках: предпосэшки и МВФ , указывает на то, что предпосылки уна основе чрезмерньк кредитов (возникающие как комбинация правительственных гарантий, рискованных возможностей кредитования и низкого уровня собственного капитала держателя акций) часто создают условия, ведущие к финансовому краху. Воздействие этих предпосыпок похоже на проблемы, которые испытьгоала банковская индустрия США в 1980-х и в начале 1990-х годов. Исследование показывает, что недавнее кредитование МВФ и перспективы кредитования им в будущем способствуют усилению существующих деструктивных предпосылок и созданию дополтштельной прослойки рисковых субсидий на международном уровне. Соответственно, возникает проблема морали: инвесторы идут на необоснованный риск, зная, что МВФ выступит в роли кредитора в случае крайней необходимости. Механизмы имитации и стадности, таким образом, полностью высвобождаются. Еще одним ярким примером синхронизации между западноевропейскими рьшками, не связанной с собьпнями в США, может послужить период, последовавший за крахами/коррекциями на большинстве развивающихся рьшков в начале 1994 года. Этот период времени связан с резким ростом процентных ставок США. Тогда как индекс S&P упал меньше чем на 10% и восстановился в течение нескольких месяцев, влияние крахов развивающихся рьшков на менее крупные западные фондовые рьшки было значительно более глубоким. Потери ряда западных стран сопоставимы с минирецессией, где падения колебались от 18% (в Лондоне) до 3 \% (Гонконге) за период от тши месяцев (в Лондоне) до 13 месяцев (в Мадриде), что показано в Табл. 11. Для каждого фондового рынка снижение логарифма тшдекса было вычислено в соответствие с уравнением логопериодического степенного закона. Все проанализированные спады на рисунках 8,34-8,37 могут бьпъ охарактеризованы как антипузыри. Табл. 11. Характеристики антипузырей 1994 года на западных фондовых рынках и в Гонконге, последовавших за коллапсом развивающихся рынков в 1994 году.

tc- фитическое время, предсказанное соответствием рыночного индекса уравнению (15). При наличии большого числа соответствий, выбирается соответствие с минимальной разницей между tc и tmax. Как правило, это является наилучшим соответствием, но иногда бывает и вторым лучшим соответствием. Даются также и остальные парамефы соответствия птг, ш и А. Подгонка осуществляется, начиная со времени tmax, когда индекс достигает своего максимального значения перед падением, до времени Ьпп, обозначающего самое низкое значение индекса перед изменением тренда. Падение в процентном соотношении  Рис. 150. Левый фафик: индекс FTSE (Лондон). Две линии представляют собой наилучшее и второе соответствие уравнению (15). Правый фафик: Гонконг. Обратите внимание на низкое значение экспоненты тг, приведенное в Табл. 11. Это, по-видимому, связано с недостаточностью выборки в первой части набора данных. Источник [218].  94 94.2 94.4 94.6 94.8 95 Date Рис 151. Левый трафик: Индексы австралийского и новозеландского фондовых рынков. Правый фафик: французский индекс САС-40. Две линии представляют собой наилучшее и вычисляется из общего объема потерь от tn до Ь*. Источник [218]. Из Табл. 11 видно, что значение предпочтительного коэффициента масштабирования Л= очень хорошо согласуется с А-2,0 ± 0,3. Эго поразительно, учитывая, что все эти фондовые рьшки находятся в абсолютно разных геофафических регионах (Европа, Азия и Тихий Океан). Что касается значения экспоненты mz, здесь, как обьршо, колебания значительно больше. Однако, за исключением Новой Зелацдии и Гонконга, мы получаем тг ~ 0,4Щ1, что опять-таки вполне хорошо соотносится с основными финансовыми рьшками [209]. Амплитуда логопфиодических колебаний префасно совпадает с В2ОЮ,03-004 за исключением Лондона (гО,02) и Милана (=0,05). второе соответствия уравнению (15). Источник [218].  9.9 9.8 9.7 9.6 9.5

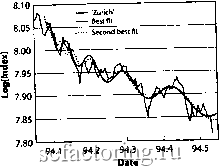

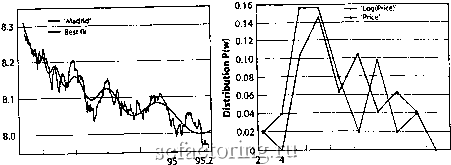

Date Рис 152 Левый график: швейцарский фондовый индекс. Две линии представляют собой два ших с5ия с уравнением (S Правый график: итальянский фондовый индекс. Источник [218]. а с  94.2 94,4 94.6 94.8 Date б 8 10 12 14 16 Angular Frequency w Рис. 153. Левый график: испанский (Мадрид) фондовый индекс. график распределение логопфиодической угловой частоты и, дгш WOh°k под п антигри, используя цену (пунктирная линия) или логарифм цены (непрерывная линия). Источник [218]. Предпосылки для смягчения кризисов Некоторые известные экономисты, в частности Дж. Стиглиц (JLE. Stiglite) и П. Крутман (Р. Krugman), а также финансист Джордок Сорос (Ga)rge boros), утвфжддют, что рынки не должны бьпъ предоставлены сами себе. Нослат свободного рынка предполагает, что рынки должны получить полную сюооду, однако это не всегда является правильным решением, поскольку не учитывает две ключевые проблемы: (1) склонность инвесторов развивать етратегии, ведущие к дестабилизации фундаментальной основы рьшка и (2) немоментальное устранение возможного дисбаланса между странами. Сорос утверждал, что реальные международные финансовые рьшки по своей сути волатильны и нестабильны, поскольку участники рьшка пытаются угадать будущее, которое, в свою очередь, формируется рьшочными ожиданиями . Этот юпрос, безусловно, остается в центре дебатов, относительно того, могут ли местные и мировые рьшки самостоятельно стабилизироваться после кризиса, подобного азиатскому краху в 1997. Так, чтобы оправдать вмешательство МВФ, Секретарь Казначейства США Рубин в январе 1998 года предостерегал, что мировые рьшки в Азии не смогут стабилизироваться самостоятельно, и необходимо сфьезное вмешательство МВФ и других международных организаций и правительств с целью предотвращения распространения кризиса на другие развивающиеся рьшки Латинской Америки и Восточной Европы. Аналогия с лесными пожарами хорошо иллюстрирует природу проблемы: ю многих угожах мира, сухая погода приюдит к возникновению множества крупных пожаров, иногда уносящих жизни пожарных и других людей, разрушая строения и лесные массивы. Принято считать, что вьшас крутшого рогатого скота, заготовки лесоматериалов и подавление пожаров за последние сто лет создали неестественные условия, такие как излишняя биомасса (слишком много деревьев без биологической вариативности и много мертюго древесного матфиала) и изменения в видовом разнообразии сосновых лесов, на западе США, в средиземноморских сфанах и других регионах. Подобные условия делают лес уязвимым для засухи, нашествий насекомых, эгшдемий болезней и других лесных катастроф и, в частности, фунных пожаров [167]. Когда по западному региону США прокатилась волна разрутпительных пожаров, вновь появилась заинтересованность в контроле горючих материалов для софащения зафат на борьбу с пожарами и усфанения повреждений от них. Наиболее частой техникой контроля горючих матфиалов является подавление пожара. Последние исследования, сопоставляющие южную Калифорнию, где такой контроль действует с 1900 года, с одной стороны, и Байя-Калифорнию (северная Мексика), где контроль вообще отсутствует (принцип само прогорит ), с другой стороны, дали удивительные результаты [301, 308]: в Байя-Калифорнии отмечаются лишь относительно умеренные пожары, по фавнению со значительным распросфанением пожаров, в том числе и рафупштельных, в южной Калифорнии. Выборочная ликвидация небольших пожаров (тех, которые можно контролировать) при нормальной погоде, офаничивает более фунные пожары лишь эксфемальными погодными условиями. Это процесс, поощряющий широкомасштабность, высокую степень распросфанения и интенсивность. Обнаружено, что опасность подавления пожаров заключается в неизбежном возникновении мозаичного распределения хворостяного топлива и сразу больших пожаров, в противоположность естественной самоорганизации и незначительной мозаичности в самостоятельно прогоревших районах. Глядя правде в лицо, как ни парадоксально, верной сфатегией для максимтшции защиты собственности и экономии ресурсов при минимальных зафатах является теория самостоятельного прогорания. Данный вывод кажется правильным, когда регуляция объема горящих

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||