|

|

|

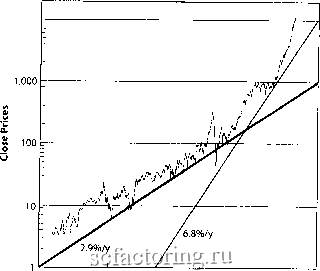

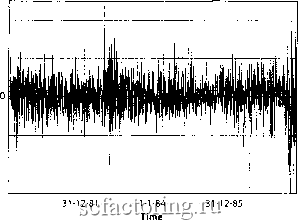

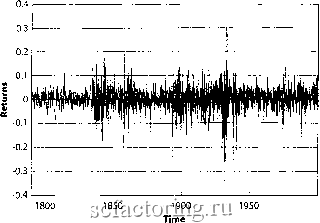

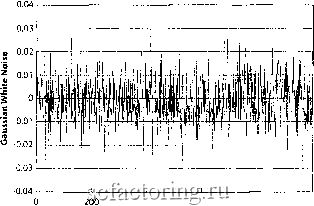

Факторинг Распределение и корреляция приращений Базовые сведения OltpaeKjnopuuymi Цены на рынке акций демонстрируют изменчивость на всех временных масштабах. Дня разных временных масштабов, от мгновений до веков, цены демонстрируют свою собственную сложную динамику. Минимальное приращение цены, называемое тиком, представляет собой приращение цены от предьщущей к последующей сделке, разделяемые для большинства акций на активном рынке, как правило, несколькими секундами или ещё меньше. Минимальный тик - это наименьшее приращение цены, по которому может котироваться цена акции. На Рис. 11 представлена помесячная котировка рьшочного индекса Доу-Джонса в интервале от 1790 до 2000. Наибольший крах в октябре 1929 года, предшествовавший великой депрессии - вот наиболее значительное событие на представленном графике. Контрастирует с ним, на рассматриваемом долговременном масштабе, крах в октябре 1987 года, который представляется лишь как малый внезапный откат между двумя вертикальными лтшиями. Что представляет собой промышленный ивдекс Доу-Джонса (Dow Jones Industrial Averes, DJIA). DJIA представляет собой индекс, построенный на основе цен акций 30 американских компаний, представляющих собой голубые фишки . Это наиболее старый рьшочный индекс американского фондового рьшка. Часто к его названшо бывает добавлено определение средний , потому что он фактически вычисляется сложением цен акций этих компаний и делением на число акций (первое усреднение цен промьппленньтх акций в 26 мая 1896 года имело значение 40.94) и должен идеально представлять состояние экономики. Методология его вычисления остается той же самой, что и в момент его появления, но знаменатель изменен для сохранения исторической преемственности. Редакторы журнала Wall Street Journal выбирают отраслевые компоненты для уфеднения, чтобы наилучшим образом представить существующий промьппленный спекф. Наиболее значительные изменения компонент DJIA произошли в понедельник 1 ноября 1999 года. Тогда акции компаний Ноше Deport Inc., Intel Inc., Microsoft Соф., SBC Communications заменили бумаги компаний Union Carbide Соф. (находившуюся в индексе с 1928 года), Goodyear Tire&Rubber Co. (находившуюся в индексе с 1930 года), Sears, Roebuck&Co. (находившуюся в индексе с 1924 года) и Chevron (находившуюся в индексе с 1984 года). Предьщущие изменения произошли 7 марта 1997 года, когда Hewlett-Packard, Jonson&Jonson, Travellers Group (сегодня Citigroup) и Wal-Mart Stores заменили, соответственно, Woolworth, Westinghouse Electric, Texaco and Bethlehem Steel. Текущие компоненты рынотаого индекса Доу-Джонса можно посмофеть на сфанице СЗ секции Money and Investment журнала Wall Street Journal. См. также htф: averages.DowJones.com/about.html. Обратная экстраполяция рьшочного индекса Доу-Джонса, представленная на Рис. 11 до 1896 продлена до 1790 года исследователями Фонда изучения циклов [138]. Dow Jones Industrial Average Jan 1790-Sept 2000 10,000  1800 1840 1880 1920 Years I960 2000 Рис. 11. Месячные котировки DJIA обратно экстраполированы от сентября 2000 года до января 1790 года. На вертикальной оси используется логарифмическая шкала, так чго умножение на константу, например 10, соответствует добавлению на фафике фиксированной константы. Математически, это означает переход от умножения к сложению и обеспечивает фафическое сравнение фафиков цен, когда они изменялись в разных пределах, различающихся в тысячи раз (в нашем случае от значения 3 в 1790 гсщу до значений, больших 10000 в 2000). Толстая (и, соответственно, тонкая) непрерывные линии соответствуют экспоненциальному росту первоначальных инвестиций в $1 в 1790 г. (тонкая - в 1880 г.) с годовой нормой дохода около 2.9 /о (тонкая - 6.8%), которые превратились бы в $1000 (соответственно, $10000) в 2020 г. Толстая линия на Рис. 11 соответствует экспоненциальному росту первоначальных инвестиций в $1 доллар, инвестированный в 1780 году с годовой нормой дохода около 2.9%, которая увеличивает сумму до $1000 в 2020 году. Тонкая линия соответствует экспоненциальному росту первоначальных инвестиций $1 доллара, инвестированного с годовой доходностью 6.8%, которая увеличивает его до $10000 в 2020 г. Обе эти линии представляют фафическое изображение сложного процента! Их сравнение, наводит на мысль об увеличении нормы доходности по DHA в настоящее время, которая бьша около 3% между 1780 и 1930 годами, а затем вьфосла до 7% в год. Но даже это представление не совсем адекватно для описания поведения DJIA - реальный рост индекса DJIA сильнее, чем представленный толстой линией и, по-видимому, ускоряется по мере роста (в конце книги, в главе 10 мы предложим некоторое объяснение данного факта, которое можно вывести из этого наблюдения). На Рис. 12 представлены дневные цены закрытия DJIA со 2 января 1980 года до 31 декабря 1987 года. Это период времени соответствует увеличению интервала, заключенного между двумя почти вертикальными линиями на Рис. 11. Хотя Рис. 12 показывает лишь 8 из 210 лет ценовой динамики, представленной на Рис. 11, оба рисунка необычайно похожи. Однако, необходимо сделать некоторые замечания, поскольку временные шкалы, используемые на этих рисунках различны (логарифмическая шкала по оси ординат на Рис. 11 и линейная шкала Рис. 12). Мы выполним в главах №7 и №10 детальное сравнение информации, наглядно представляшой графиками на этих двух рисунках. 3,000 2,500 2,000 Dow Jones Industrial Average 2 Jan 1980-31 Dec1987 8 I 1,500 1,000 1980 1982 1984 Years 1986 1988 Рис. 12. Ежедневные цены DJIA со 2 января 1980 года по 31 декабря 1987 года. Этот период времени соответствует увеличению интервала, заключенного между двумя почти вертикальными линиями на Рис. 11. Mpaeiqnopuu щшращтш у/ты На Рис. 13, Рис. 14 и Рис. 15 представлены три серии приращений доходности вместо изменений самой цены для трех различных временных шкал; минутные интервалы всего полного торгового дня, дневные интервалы за 8 лет торговли и месячные интервалы за более, чем два столетия торговли. Для сравнения приведен Рис. 16, который был получен случайным подбрасыванием монеты, то есть случайным выбором положительного или отрицательного приращения, с вероятностью, описываемой нормальным распределением Гаусса со стандартной амплитудой приращения (стандартным отклонением) равной 1%. Заметим, что реальные доходности демонстрируют значительно большую вариабельность и группировку приращений по сравнению с искусственными временными рядами. 0.0008 0.0006 0.0004 I 0.0002 ф -0.0002 -0.0004 -0.0006 June, 20th, 1995 One Minute Returns I ll I t --!............ д. 1 Ч i Time (minutes) Рис. 13. Минутные приращения на иадекс S&P500 20 июня 1995 года, подтверждающие высоко стохастческую природу динамики цены. Типичная амплитуда приращения выше в самом начале дня, когда трейдеры выставляют ордера и обнаруживают динамику (настроение?) цены. Изменения проходят через уменьшение в середине дня и увеличиваются снова к концу дня, когда выполняются действия в соответствии с торговыми стратегиями на момент зафьпия торговой сессии. Что такое доходность? Если у вас есть средства и вы инвестируете сегодня 100 единиц с 5% годовой ставкой, то они увеличиваются до 105 через год, так как (105-100)/100=5%. Следовательно, годовая доходность эквивалентна 5%, то есть, равна годовой процентной ставке. В более общем случае, доходность какого либо актива, цена которого изменилась от p(t) в момент времени t до p(t+dt) на момент t+dt равна (p(t+dt) - p(t)) / p(t). Если учитывать ставку сложного процента, ты мы заменяем выражение (p(t+dt) - p(t)) / p(t) на, так называемое, выражение логарифмической доходности ln[p(t+dt)/p(t)]. В предыдущем примере (p(t+dt) - p(t)) / p(t) = 5%, приводится к ln[p(t+dt) / p(t)] = ln[105/100]=4.88%. Заметим, что два подхода в определении доходности дают, ориентировочно, одинаковый результат (5% в сравнении с 4.88%), но в то же время не тот же самый результат: логарифмическая доходность меньше, поскольку вам требуется меньшая доходность, чтобы получить тот же самый капитал к концу инвестиционного периода, если полученная прибыль постоянно реинвестируется, например, ежегодно. Проще говоря, проценты генерируют проценты, которые снова генерируют проценты и т.д. Удивительно, насколько случайность и детерминированиость, вьфаженная в определенных образах, содержащихся в ценовых рядах, кажутся мирно уживающимися в этих временных рядах. На Рис. 13, Рис. 14 и Рис. 15 представлена иллюстрация всепроникающей изменчивости цен на всех временных шкалах. Эти изменения являются колебаниями рынка акций, возникающими в результате действий множества инвесторов. Dow Jones Index Returns Jan. 2nd 1980-Dec.31st 1987 0.04 0.02  -0.02 -0.04 ---------- 1-1-80 Рис. 14. Дневные приращения DJIA со 2 января 1980 года до 31 декабря 1987 года. Нарастающая сумма этих рядов приблизительно дает траекторию цены, представленную на Рис. 12. Следует отметить высокие приращения, положительные и отрицательнью, связанные с крахом 1987. Наибольшее отрицательное приращение (фах) равно -22,6% и отмечено 19 октября 1987. Наибольшее положительное приращение (отскок после краха) досгогло +9.7%, 21 октября 1987. Оба - полностью вне масштаба Они встречаются повсеместно в нашей жизни, демонстрируя прекрасные черты случайных движения и подтверждая сложность окружаютцего нас мира. Они же определяют будущий доход или потери от наших инвестиций. Ценовая динамика, представленная на Рис. 11 и Рис. 12 так же, как и динамика приращений цен, показанная на Рис. 13, Рис. 14 и Рис. 15 имеют и эстетическую, и почти мистическую привлекательность, демонсфируя хрупкий баланс между случайностью и очевидным порядком. Многие виды сфуктур, наблюдаемых в динамике цен акций, такие как тренды, циклы, бумы и взрывы, были объектами очень обширного анализа, проведенного как социологами, так и исследователями в финансовой области. Такие же исследования проводились профессиональными аналитиками и фейдерами. Работа последней категории исследователей ценовых движений - трейдеров - привела к фантастическому лексикону созданных ими моделей с красочными названиями типа голова и плечи , двойное дно , линии повешенного человека , уфенняя звезда , волны Эллиотта и так далее (см., например, [316]). Dow Jones Index Jan. 1790-Sept. 2000  2000 Рис. 15. Ежемесячное приращение DJIA с января 1790 до сентября 2000. Нарастающая сумма этого ряда приблизительно дает ценовую фаекторию, показанную на Рис. 11. Обратите внимание на большие приращения, и положительные, и офицательные, связанные с фахами октября 1929 и октября 1987.  400 600 Time 1000 Рис. 16. Гауссовский белый шум со стандартным отклонением 1%, сконструированный с использованием генератора случайных чисел. Нарастающая сумма этих чисел определяет случайные блуждания, как сказано в тексте (см. Рис. 19). Инвестиции на рынке акций основаны на весьма простом правиле: если вы ожидаете, что рьшок повысится в будущем, вы должны покупать (это называется открытием длинной позиции на рьшке) и держать акцию до тех

|