|

|

|

Факторинг Рынок капитала i.e 1Л 1.3 1.1 0.9 0.9 0.7 0.9 0.9 0.4 О.Э 0.2 0.1 О Глава 8. Д/5-анализ рынков капитала

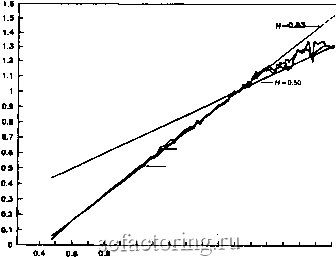

ОЛ 1 1.2 1.4 1.9 1х)д(количество наблюдений) Рис. 8.11. Д/5-анализ: очевидные пятилетние экономические циклы.  Колумбийский университет Департамент коммерции 1 1.3 1.4 1.9 Ьод(количество месяцев) Рис. 8.12. Д/5-анализ ведущих экономических индикаторов, январь 1955 - январь 1999 гг. Индекс департамента коммерции и иН деке ведущих индикаторов Колумбийского университета. Оценка Я = 0.83. ВЫВОДЫ Почему на рынках капитала возникает статистика Херста? Изменения цен имеют в своей основе ощущение инвесторами некой справедливой величины. В прошлом мы всегда имели оценку справедливой величины для каждой отдельной цены. Я полагаю, что инвесторы в действительности оценивают активы в некотором диапазоне цен. Этот диапазон частично определяется фундаментальной информацией, такой, как доходы, управление, новая продукция и текущая экономическая обстановка. Эта информация часто бывает полезной для определения единственной справедливой цепы при помощи известных методов технического анализа. Второй компонентой ценового диапазона является то, в какой мере инвесторы ощущают готовность платить со стороны других инвесторов. Эта чувственная компонента также анализируется и в результате складывается некий диапазон около определенной справедливой цепы . Это соединение информации и мнений дает в результате смещение оценки капитала. Если основные показатели благоприятны, пена приб.лижается к справедливой величине . Если инвесторы видят, что тренд, соответствует Их позитивным ожиданиям в отношении той или иной ценной бумаги, они начинают покупать по примеру других. Вчерашняя активность оказывает влияние сегодня - рьшок хранит Намять о своем вчерашнем тренде. Смещение изменится, когда цена достигнет верхнего предела справедливой величины. На этой точке смещение претерпит изменение. Эта модель предполагает, что диапазон остается.постоянным. В действительности это не так. Новая информация относительно той или иной ценной бумаги или рынка в целом Южет изменить этот диапазон и стать причиной драматиче- -oro поворота в рыночной ситуации или в курсе отдельной ен1юй бумаги. Существование статистики Херста в экономических данных должно озаботить особенно тех экономистов, которые полагаются на методы эконометрики. Эффект долговременной памяти так или иначе обесценивает эконометрические модели и объясняет слабость экономических предсказаний. Слишком много субъективного искусства остается в этой дисциплине, которая старается быть аналитической. Поскольку развитый рынок прогрессирует или приходит i упадок в зависимости от экономических факторов, S&P 50( и доход от 30-летних казначейских облигаций имеют циклы совпадающие с циклами общеэкономическими. Показатель Херста Н измеряет влияние информации нг временной ряд данных; Н = 0.50 подразумевает случайное блуждание и подтверждает гипотезу эффективного рынка Вчерашние события не оказывают влияния сегодня. Сего дняшние ~ не влияют на будущее. События некоррелирован ны. Старые новости уже впитаны и обесценены рынком. В противоположность этому большее 0.50, подразумевает, что сегодняшние события будут иметь значение завтра Это означает, что полученная информация продолжает учитываться рынком некоторое время спустя. Это не просто последовательная корреляция, когда влияние информации быстро падает. Это функция долговременной памяти, которая обуславливает информационное влияние в течение больших периодов времени и сказывается по отношению к любому временному масштабу. Все шестимесячные периоды влияют на все последующие шестимесячные периоды, все двенадцатимесячные - на все последующие двенадцатимесячные. Это влияние ослабевает со временем, однако медленнее, чем кратковременные зависимости. Длина цикла, следовательно, является мерой того, как долго длится этот период влияния - пока оно не уменьшится до неразличимой величины. В терминах статистики это - время декорреляции ряда. Для ежемесячных данных S&P 500 этот период, или длина цикла, составляет в среднем 48 месяцев. В терминах нелинейной динамики ( которая рассматривается в части 3) - приблизительно через 48 месяцев теряется память о начальных условиях. Это влияние остается, однако, чувствительным. Сорокавосьмимесячный цикл для S&P 500 является средним циклом, так как ряд непериодический. Непериодические циклы характерны для нелинейных динамических систем. К тому же это статистический цикл, а не ценовой , который мог бы представлять интерес для технического анализа. Ввиду того что этот цикл не является периодическим, спектральный анализ, как правило, также не выявляет этот тип цикла- Фрактальная природа рьшков капитала противоречит гипотезе эффективного рынка и всем количественным мoдeляI которые из нее выводятся. К ним относятся модель оценке капитальных активов (САРМ), арбитражная ценовая теории

|