|

|

|

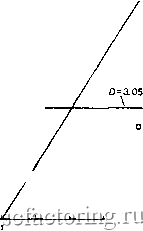

Факторинг Рынок капитала S.S 9 4. S зл  о - Японский индекс MSCI /- Белый шум 3 3 7 Размерность вложения Рис. 13.12. Сходимость фрактальной размерности. Логарифмически-линейное детрендирование индекса MSCI японских обыкновенных акций; D = 3.05. Такая высокая фрактальная размерность говорит также о том, что для анализа требуется больше данных - скорее 1000 точек нежели 500. Однако мы увидим далее, что это не так. Этот реальный анализ показывает, что устойчивая сходимость к фрактальной размерности согласуется с теорией. Он выглядит обнадеживающе, поскольку, за исключением Япо-пии, ьисте.мы являются низкоразмерными. А раз так, то они разрешимы, и мы можем надеяться, что они будут решены в недалеком будущем. Таблица 13.1, Фрактальные размерности: обыкновенные акции

ПОКАЗАТЕЛИ ЛЯПУНОВА Вычисление показателей Ляпунова требует больших затрат времени. Теоретически показатели Ляпунова остаются постоянными, независимо от того, какие параметры выбираются для их измерения. Увы, реальная жизнь вносит некоторую неясность в эту проблему. Экономический временной ряд включает в себя все фазы системы, а не только хаотические. Наши параметры должны выбираться для максимизации измерения растяжения точек в фазовом пространстве и в то же время минимизации складывания , или ограничений, которые могут иметь место, когда рыночная активность действительно случайна или когда она низка. Правило большого пальца , предложенное Уолфом - это всего лишь предложение. Действительные результаты зависят от большого количества численных экспериментов с различными пробными параметрами. Как бы ненаучно это ни звучало, но это так. Плодотворной областью исследований могло бы стать развитие метода, менее подверженного эксперименту, связанному с раскапыванием данных , т. е. поисками таких данных, которые будут признаны удачными. К счастью, эффекты некорректного описания легко можно увидеть и поправить, но это длительный процесс. Программа, описанная в Приложении 5, распечатывает результаты каждой итерции. Посредством их изучения можно увидеть, когда особая точка во времени становится причиной отказа этого метода. Для данных S&P 500 существование двух долей во втором и четвертом квадрантах (см. рис. 13.16) порождает особые проблемы в отношении точек замены. Алгоритм Уолфа работает, начиная с двух близлежащих точек в фазовом пространстве (отстоящих одна от другой по крайней мере на один орбитальный период) и следуя их эволюции во времени. Если эти точки слишком сильно отдаляются друг от друга, то ищется точка замены с целью исключения складки. Наибольшие показатели Ляпунова измеряют растяжение, или разбегание точек в фазовом пространстве, но не сходимость. Если одна или две точки попадут в одну долю, то при расчете показателя Ляпунова последует значительное увеличение объема вычислений. Конечный результат связан с количеством точек данных. Иметь больше точек на коротком временном периоде не все- гда лучше, чем иметь меньше данных для большого временного периода. В противоположность статистическому анализу, иметь четырехгодичные ежедневные данные (приблизительно 1000 точек) не лучше, чем 40-годовые месячные данные, или 480 точек. Как мы увидим, при анализе хаоса больший объем данных не всегда с необходимостью предпочтителен. Возьмем, например, природную систему, подобную хорошо задокументированным солнечным пятнам с циклом 11 лет. Показатель Ляпунова может быть аппроксимирован как l/U или 0.09 бит в год. Если мы увеличим разрешение до И-годовьгх дневных данных, или 3872 дней, показатель Ляпунова будет 1/38726, или 0.00002 бит в день. В любом случае заявлен 11-годовой цикл. Увеличение количества данных на цикл увеличивает время, потребное для расчета, без повышения точности результата. Дополнительной проблемой при анализе временных рядов, особенно в случае прибылей на рьшках капитала, является шум. При более высоком разрешении, таком, как дневные прибыли, мы обычно находимся в положении, когда имеется больше случайных флуктуации, чем при низком разрешении. Можно понять, почему исследование Шейнкмана и Ле-Барона дало странные результаты. Оно содержит только пять циклов данных с высоким разрешением, тогда, как мы видели из Л/б-анализа, существует высокий уровень шума и/или марковские короткопериодные зависимости. Такой подход к данным совершенно отличается от того, который принят большинством статистиков. В стандартной статистической теории, чем больше имеется данных точек, тем лучгпГ; потому что паблюдетгия предполагаются чзякиги-мыми. Нелинейные динамические системы характеризуются процессами с долговременной памятью - лучше больше времени, чем больше данных. Уолф предлагает и другое правило большого пальца: необходимо примерно 10 циклов. В главе 9 при использовании Л/5-анализа мы нашли, что данные S&H 500 имеют длинный цикл памяти - около 4 лет. Такая длина цикла была очевидна для всех временных приращений прибылей, что сделало ее независимой от разрешения данных. Мы также нашли, что показатель Херста для дневных прибылей равен 0.60, и что он растет при увеличении временных приращений прибылей и стабилизируется на 0.80 для 30-дневных прибылей и выше. Из этой информации мы можем понять, что дневные данные более зашумле-

|