|

|

|

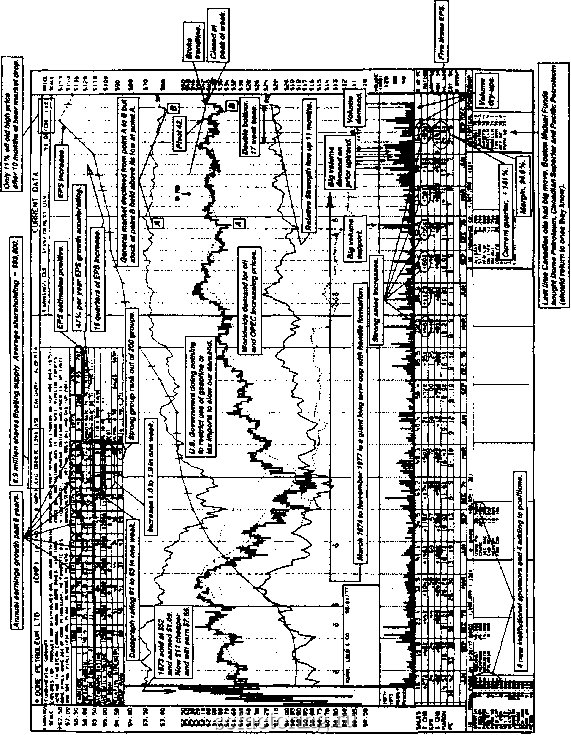

Факторинг Фондовый рынок История PicnSave В июле 1977 г. мы рекомендовали егце одну акцию, которой не заин-тересовалалсь ни одна организация, - HcnSave. Большинство полагало, что компания слишком мала, поскольку торговалось всего около 500 акций в день, и несколькими месяцами позже мы начали ее покупать. У нас были успешные исторические компьютерные модели: Kmart в 1962 г., торговавшаяся тогда на уровне 1000 акций в день, и Jack Eckerd Drug в апреле 1967 г., когда она торговалась на зфовне 500 акций в день. Поэтому мы знали, основываясь на историческом прецеденте, что HcnSave могла стать реальным лидером. Удача была на нашей стороне. Обе фирмы розничной торговли сильно прибавили в цене после того, как были обнарзшсены, и в результате средний дневной объем торгов устойчиво увеличивался. То же произошло с PlcnSave. Эта небольшая малоизвестная компания, расположенная в Карсоне, штат Калифорния, демонстрировала устойчивый рост в течение семи или восьми лет. Собственно говоря, у HcnSave прибыль до налогообложения, прибыль на капитал, годовые темпы роста прибыли и отношение задолженности к собственному капиталу были в то время лучше, чем у многих признанных институциональных фаворитов роста, таких как Wal-Mart Stores, которых мы также рекомендовали. Я всегда верил в то, что надо находить вьщаюпдиеся акции и покупать их на каждом пункте их движения вверх. Почти так случилось и с PlcnSave. В течение нескольких лет мы покзшали ее почти на каждом пзгнкте повышения. Мне нравилась эта компания, потому что она дава- Интерпретация датаграфа Dome Petroleum Один из секретов, который вы как успешный индивидуальный инвестор никогда не должны забывать, состоит в том, что акцию нужно покупать прежде, чем ее потенциал станет очевидным для других. Когда появляются многочисленные исследовательские отчеты, фактически наступает время, чтобы подумать о продаже. Если ее ценность очевидна почти для каждого, покзшать уже, вероятно, слишком поздно. Прилагаемый датаграф Dome Petroleum размечен так, чтобы выделить несколько способов интерпретации и использования этого примера фздаментальной и технической информации. В ноябре 1977 г. мы рекомендовали Dome организациям по 48 долл. Руководителям фондов эта идея, может быть из-за недостаточно консервативного бухгалтерского учета компании, не понравилась, поэтому мы купили акцию себе. Dome стала одним из наших величайших выигрышей того времени. Этот и следзтогцие примеры являются реальными жизненными событиями, показывающ,ими, как бизнес делается на практике. 30 позитивных факторов Dome Petroleum в ноябре 1977 г.  ла семьям со скромными доходами возможность покупать большинство предметов первой необходимости по очень низким ценам. В общей сложности мы покупали акции PlcnSave в течение 285 дней и держали их 7 V2 лет. Когда они были, наконец, проданы, объем их торговли составлял нескольких сот тысяч штук в день, а наши ранние покупки принесли более чем десятикратную прибыль. Чарльз Тэнди из Radio Siiacl< Впервые мы открыли Tandy Corp. в 1967 г., но тогда мы смогли убедить купить эту епсцию лишь две организации. Среди причин отказа от ПОК341КИ были невыплата дивидендов и то, что Чарльз Тэнди был всего лишь промоутером. (Qualcomm - еще одна компания, считавшаяся слишком промоутерской с 1996 по 1998 г. Мы выбрали ее прямо по недельному графику в самом конце 1998 г. Она стала главным лидером 1999 г., повысившись в 20 раз.) Когда я познакомился с Тэнди в его офисе в деловой части Форт-Уорта, штат Техас, моя реакция бьша прямо противоположной. Это был блестящий финансист, а также вьщающийся продавец. Он использовал инновационные методы стимулирования, финансовую отчетность по подразделениям и детальнейшие ежедневные компьютерные отчеты о продажах каждого изделия в каждом магазине, разбитые по типу товара, цене и категории. Его автоматизированные средства управления складскими запасами и финансами были почти невероятны для того времени. После того как акции утроились, аналитики Уолл-стрит признали ее существование. Было даже несколько исследовательских отчетов, отметивших Tandy как пример недооцененных акций. Не странно ли, что для того чтобы казаться дешевыми, некоторые акции должны значительно повыситься? Проблема размера в управлении портфелями Многие организЕщии думают, что их главной проблемой является размер. Поскольку они управляют активами в миллиарды долларов, кажется, что никогда не найдется достаточно акций с большой капитализацией, которые они могли бы легко покупать или продавать. Давайте посмотрим правде в глаза: размер, безусловно, является препятствием. Легче управлять 10 млн. долл., чем 100 млн.; легче управлять 100 млн. долл., чем 1 млрд., а 1 млрд. долл.- чепуха по сравнению с управлением 10, 20 или 30 млрд. долл. Проблема размера просто означает, что становится труднее покупать или продавать большое количество акций компаний малого или среднего размера.

|