|

|

|

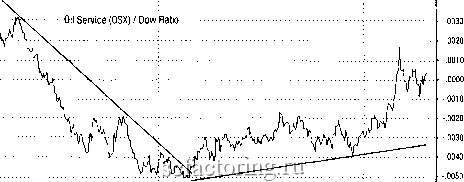

Факторинг Прогнозирование трендов Ratio of PHLX Oil Service Index to Dow Jones Industrial Average (April 1998-March 2000, daily)  Apr May Jun Jul Aug Sep Oct Nov Dec 11999 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 12000 Feb Mar Apr Рис. 19 Отношение индекса нефтяных услуг и индекса Доу-Джонса Вообще говоря, лучше фокусировать капитал на тех рьшочных фуппах, которые опережают (outperforming) остальной рьшок, что проявляется в подьеме литши коэффициента. Рис. 19 показывает, что бумаги сектора нефтяных услуг были недостаточно эффективны (underperforming) в течеиие 1998 года (в силу падения цен на нефть). Драматический рост в первой четверти 1999 года, (идентифшдарованный прорьгеом вверх понижающейся трендовой линии), противоречит мнению некоторых аналитиков, полагавших, что рьшок акций не был задет повышением етавок (и повышением цен на нефть). Однако, красноречивее всего, влияние повышения ставок и нефтяных цен в течение 1999 года, проявляется в ротации секторов и отраслевых фупп, которое имело место в этот период времени. Межрыночный секторный эффект Межрьшочные силы много говорят о направлении изменения процентных ставок и инфляции, (что может оказать значительное влияние на стратегию распределения активов), однако, их наиболее практическое ежедневное воздействие проявляется в ротации секторов и отраслевых фунн, показьгоающей как деньги перетекают из одного сектора или отрасли в другие. Рис. 19 показьгеает, как один сегмент рьшка получает пользу от растуших цен на нефть. График рисует отношение Филадельфийского Индекса нефтяных услуг (PHLX Oil Service Index (OSX)) к DJIA в течение 1998 и 1999 годов. Графики коэффициентов особенно полезны для обнаружения тех секторов, которые разофсваются и тех, которые остьгеают . сигаализировал межрыночному чартисту, что нефтяные цены начали превосходить индекс Доу-Джонса и являются хорошим приложением капитала на следующий год. Рост энергетических бумаг в начале 1999 года, также подкрепил подозрения чартиста, что нефтяные цены должны быть еще вьшге, так как, обьгаю, существует сильная положительная корреляция между нефтяными акциями и ценами на нефть. В то же время, как нефтяные бумаги имеют выгоду от роста цен на нефть, другас отраслевые гругты, в результате, страдают. Ловыгиенш нефтянъкь/гн отрицательно скдзъшается на транспорте Рис. 20 показывает негативное влияние повышения цен на нефть на транспортные акции (авиалиний, в частности). В течение пары месяцев роста нефтяных, цен в начале 1999 года, транспортные бумаги начали глубокое падение, которое длилось до весны следующего года. За этот период акции транспортных компаний потеряли 40% своей стоимости. Crude Oil vs. S&P Transportation Index (November 1998-April 2000, daily)

Рис. 20 Сырая нефть и транспортный индекс S&P (На правой части графика можно видеть, как откат нефтяных цен в первом квартале 2000 года придал ускорение транспортным бумагам.) Транспорт бьш не единственной фугтой, задетой высокими ценами на нефть в 1999 году. Акции финансовых компаний, как наиболее чувствительные к процентным ставкам, также страдали от этого, поскольку повышение цены на нефть приводит к повьш1ению этих ставок. Рис. 21 представляет фафик отношения Финансового Индекса Нью-йоркской фондовой биржи (NYSE Financial Index) к DJIA. Драматическое падение линии демонсфирует поведение финансовых акций во второй половине 1998 года и в течение всего 1999 года относительно остального рьшка. Такое поведение Ratio of NYSE Financial Index to Dow Jones Industrial Average (March 1998-April 2000, daily)  NYSE Financials / Dow Ratio 1998 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 11999 Mar Apr May Jun Jul Aug Sep Oct Nov Dec I 2000 Mar Apr .0100 .0050 .0000 -.0050 -.0100 Рис. 21 Отношением финансового индекса NYSE к индексу Доу-Джонса Рис. 19, Рис. 20, Рис. 21 показывают важность оценки межрыночных сил с точки зрения ротации секторов. Они также показывают, что в обстановке повышения ставок и повышения цен на нефть (как в 1999 году), лучше всего находиться в нефтяных акциях и избегать финансистов и транспортников. (Влияние на другие секторы Предшествующие примеры могут показаться довольно банальными, однако, существует и более коварное межрыночное влияние, затрагивающее различные рьшочные фуппы. Например, в течение периода повьпнения цен на промьпилентшю (индустриальные) товары, акции добывающих (или перерабатывающих) компаний (basic material stocks) (алюминий или медь), ведут себя относительно хорошо. В то же время, акции потребительского сектора (consumer staples, например, фарматщя) и сектора розничной торговли (retail stocks) ведут себя относительно плохо. Как только повьпиенные ставки начтшают замедлять экономику, (что фондовый рьшок, обычно, начинает чувствовать за 6-9 месяцев), экономически чувствительные бумаги циклического сектора (cyclical stocks) начинают ослабевать. В то время, как бумаги потребительского сектора начтшают подтягиваться. Рис. 22 показывает отношение Потребительского Индекса Морган Стэнли (Morgan Stanley Consumer Index (CMR)) к индексу Доу-Джонса. Он демонстрирует плохое поведение потребительских бумаг в течение 1999 года, когда ставки повышались. Однако, первый квартал 2000 года показал знаки силы в этом оборонительном секторе. График показьшает, как линия коэффициента прорывает (])Н11ансовых акций в 1999 году, подтвердило повышающийся тренд в ценах товарных фьючерсов и в процентных ставках США.

|

||||||||||||||||||||||||||||||||||||||||||||||||