|

|

|

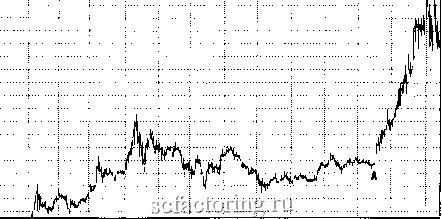

Факторинг Прогнозирование трендов Historical Volatility of а Stock  Рис. 135 Историческая волатильность акции формуле. Это простая формула стандартного отклонения (standard deviation), известная по любому учебнику статистики. Важно только понимать, что это точные вычисления, почти не допускающие дискуссий о том, как вычислять эту историческую волатильиость. Однако, неважно, что это действительное измерение означает. То есть, если вы говорите, что определенная бумага имеет историческую волатильность 20%, то само по себе, это не имеет никакого значения ни для кого, кроме как для ревностного статистика. Однако, она может быть использована для целей сравнения. Стандартное отклонение выражается в процентах. Например, историческая волатильность широкого рынка акций обычно находится в пределах 15-20%. Очень волатильные бумаги могут иметь значения, превьЕнающие 100%. Вы можете сравнивать эти значения друг с другом, чтобы определить, например, что такая бумага имеет историческую волатильность в пять раз превышающую волатильность рынка. Таким образом, историческая волатильность одного инструмента может бьпъ сравнима с ее значением для другого инструмента, чтобы определшъ, который из них более изменчив (волатилен). Это полезная функция исторической волатильности, но не единственная. Историческая волатильность может бьггь вычислена для различггых периодов времени, что дает вам ггредставлегше о зависимости измеггчивости бумаги от периодов времени. Например, обьгчной практикой является вычисление 10-дневной исторической волатильности, а также, 20-, 50-, и даже 100-дневной. В каждом слчагъгаавш Посмотрим на Рис. 135, который показьгоает акцию (хотя это мог бы быть и фьючерс, и игщекс), которая извивается в довольно узком диапазоне некоторое время. В точке А у нее, верояттю, была наименьшая волатильность. В это время, 10-дневная волатильность могла бы быть достаточно низкой, скажем, 20%. Ценовые движения близко предшествующие точке А, были невелики. Однако, до этого, бумага была более изменчивой, поэтому значения исторической волатильности для больших периодов, будут существенно вьпне. Как видно из Рис. 135 возможные значения исторической волатильности в точке А могут бьпъ: 10-дневная историческая волатильность - 20% 20-дневная историческая волатильность - 23% 50-дневная историческая волатильность - 35% 100-дневная историческая волатильность - 45% Такого рода модель исторической волатильности описывает бумагу, замедляющуюся со временем. Ее ценовые подвижки бьиш менее экстремальны в ближайшем прошлом. Снова обратимся к Рис. 135 и заметим, что сразу после точки А акция высоко подпрьт1ула за короткий промежуток времени. Такое поведение цены драматически увеличивает подразумеваемую волатильность. На правом краю графика, бумага остановила подъем и демонстрировала колебательные движения, гораздо более быстрые, чем в большинстве других точек диаграммы. Интенсивные движения в манере туда и обратно могут ноказьгоать более высокие значения исторической волатильности, чем прямолинейное движение, поэтому на нравом краю фафика, 10-дневная волатильность значительно увеличилась бы, в то время, как значения для более длинных периодов, были бы меньше из-за того, что содержат ценовые движения, предшествовавшие точке А. На правом краю Рис. 135 могли бы получиться следующие цифры: 10-дневная историческая волатильность - 80% 20-дневная историческая волатильность - 75% 50-дневная историческая волатильность - 60% 100-дневная историческая волатильность - 55% При таком раскладе исторической волатильности, вы можете видеть, что акция была в далеком прошлом менее волатильной, чем в последнее время. Выбор той волатильности, из перечисленных, которую следует использовать в расчетах опционных и вероятностных моделей, будет обсуждаться ниже. Вам необходимо уметь делать оценку волатильности для того, чтобы определять потенциальную усненпюсть стратегии и каков уровень текущей цены на опцион - относительно высок или относительно низок. Например, вы не можете просто сказать: Я думаю, что XYZ собирается подняться, по крайней мфе, на 18 пунктов до февральской экспирации . Вам необходимы какие-то основания для такого утверждашя и, поскольку у вас нет никакой инсайдерской информации о том, что компания собирается делать с текущего момента до февраля, эти основания должны бьпъ статистическими, в форме проектировок волатильности. Историческая волатильность, безусловно, очень полезна в качестве исходных данных для опционной модели Блэка-Шоулза (или любой другой). Действительно, ввод волатильности в любую модель чрезвьиайно важен, поскольку эта компонента является существенным фактором определения цены опциона. Более того, историческая волатильность полезна не только для оценки цены опциона. Она также необходима для осуществления проектироюк цены самой акции и расчетах распределений, что будет ниже. Каждый раз, когда вы задаете вопрос: Какова вероятность того, что акция двинется отсюда туда, или, что она превзойдет какой-либо целевой уровень? , ответ будет сильно зависеть от волатильности данной бумаги (или индекса, или фьючерса). Из предьщущего примера, очевидно, что историческая волатильность может значительно изменяться для каждого конкретного инструмента. Даже если бы вы были привязаны к одному значению исторической волатильности (20-дневное измерение, обьгшо, наиболее популярно), оно изменялось бы с большой частотой. Таким образом, вы 1шкогда не можете быть уверештыми, что прогнозы цены опциона или распределение цены акции на основе текущей исторической волатильности будут давать корректные результатьг Статистическая волатильность может изменяться с течением времени и в таком случае ваши проектировки будут неправильными. Следовательно, очень важно делать проектировки с большим консерватизмом. Лодразужваемая волатильность Подразумеваемая волатильность имеет опюшеше только к опционам, хотя вы можете агрегировать подразумеваемые волатильности различных опционов на один и тот же подлежащий инструмент и получить число, которое часто называется подразумеваемой волатильность этого подлежащего инструмента. В любой момент времени трейдер точно знает, что следующие параметры могут повлиять на цену опциона: цена акции, цена исполнения, время до экспирации, процентная ставка и дивиденды. Единственный оставшийся фактор есть волатильность - точнее, подразумеваемая волатильность. Это большой обманывающий фактор в опционной торговле. Если подразумеваемая волатальность слишком высока, опционы будут пфеоценены. То есть относительно дороги. С другой стороны, если подразумеваемая волатильность слишком низкая, опционы будут дешевы, или недооценены. Термины переоценены или недооценены, обычно не используются теоретиками опциошюй торговли, поскольку они подразумевают, что вы знаете, сколько опцион должен стоить. На современрюм языке вы бы сказали, что опционы торгуются с высокой или низкой подразумеваемой волатильностью, имея в виду, что вы имеете представление о том, какова бьша волатгшьность в прошлом, а текущее значение высоко или низко по сравнеггаю с прошлым.

|