|

|

|

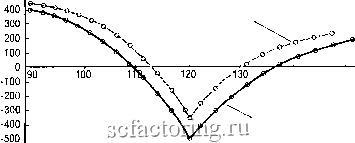

Факторинг Прогнозирование трендов XYZ Calendar Spread Sale at October Expiration Profit Loss IV decreases XYZ Price  140 150 160 IV remains the same Рис. 141 Продажа календарного спрэда XYZ с октябрьской экспирацией Ни один из этих сценариев не учитывает падения подразумеваемой волатильности. Но, если бы опционы XYZ вернулись к более нормальной ценовой структуре, то стратегия извлекла бы выгоду. Например, в настоящее время этот спрэд, обычно, продавался бы приблизительно за 3.5 пункта, а не 4.5. Текугций высокий уровень подразумеваемой волатильности дает увеличенную цену спрэда. Рис. 141 также показьгвает, где могла бы быть прибыль, если подразумеваемая волатильность понижается к 50-ому процентилю пропшьгх значений для XYZ (IV decreases - подразумеваемая волатильность уменьшается, см. рисунок) Вышеописанная в примере стратегия технически известна как обратный календарный спрэд (reverse calendar spread). Модификация этой стратегии спрэда может создавать потенциально даже более желательную позицию: покупаем call-опгион с более высокой ценой исполнения (все еще продавая тот же самый call-опцион, как в обратном календарном спрэде). Чтобы сохранять нейтральность, вы покупали бы большее количество опционов, чем продавали. Например, продайте один январский XYZ 120 call-опцион, как и прежде, но теперь покупайте два XYZ октябрьских 130 call-опциона (обратите внимание, что цена исполнения - 130). Два против одного - приблизительно нейтральная позиция. Снова, спрэд приносит начальньгй кредит на счет, и вы ликвидируете спрэд при экспирации октября. Как и прежде, если XYZ резко упала в цене, спрэд получит прибыль, потому что есть некоторая точка, в которьгй январский 120 call-опцион может быть вьгкуплен по цене меньше чем начальньгй кредит, полученньгй от опцион октября истечет ничего не стоящим, но январский 120 call-опцион, наиболее вероятно, будет продаваться больше, чем за 4.5 пунктов, так что будет убьп-ок при закрытии позиции. Рис. 141 изображает, как выглядела бы доходность этого спрэда на момент экспирации октября. спрэда. Если бы, однако, XYZ юмыла к верху, этот спрэд мог бы сделать неограниченную прибыль, потому что есть два длинных call-опциона и только один короткий call-опцион. Снижение в подразумеваемой волатильности, в то время как спрэд существует, бьшо бы также выгодно. Эта позиция ограничивает риск до октябрьской экспирации, потому что длинные call-опционы октября защищают короткие call-опционы января. Самый большой риск в этом спрэде наступает только, когда цена XYZ равна точно в 130 - цене исполнения длинных call-опционов, истекаюгцих в октябре. Коэффициент риска этого спрэда вьш1е, чем таковой у обратного календарного спрэда, описанного вьш1е, но это не неожиданно, так как он имеет гораздо больший потенциал роста прибьши. Есгь предостережение к этим стратегиям, когда они используются ддя акционных или индексных опционов: из-за устарелых правил для маржи на опционных биржах, продажа долговременного опциона должна быть осуществлена с теми же требованиями маржинальности, что и голый опцион (даже при том, что он явно защищен краткосрочным опционом до октябрьской экспирации). Следовательно, эти стратегии наиболее подходят ддя трейдеров, которые имеют избыточные активы в акциях или облигациях (бондах). Эти активы могут использоваться для вьтолнения требований по марже для опционных позиций без того, чтобы требовать продажи самих акций или облигаций. Для фьючерсных опционов, эти типы спрэдов рассматриваются как захеджированные, гораздо более логичный подход. Таким образом, эти обратные стратегии применимы всякий раз, когда опционы становятся очень дорогими. Они влекут за собой ограниченный риск и могут делать деньги, если подлежащий актив волатилен (он повьш1ается или падает достаточно далеко), или если снижается подразумеваемая волатильность (опционы стали менее дорогими). Максимальный риск возникает, если акция или индекс оказываются точно на цене исполнения длитшых опционов, когда те истекают. Ключевые преимущества торговли волатильностью Торговля волатильностью - предсказуемый способ приблизиться к рьшку, потому что волатильность почти неизменно торгуется в диапазоне и поэтому ее стоимость может бьтть оценена с гораздо большей точностью чем, может бьтть прогнозирована фактическая цена подлежащего инструмента. Но даже в этом случае, вы должны бьтть осторожны в вашем подходе к торговле волатильностью, потому что необходимо прилежное исследование, чтобы определить, является ли, в действительности, волатильность дешева или дорога. Как и с любым систематическим подходом к рьшку, если ваше исследование небрежно, вы не можете ожидать достижения превосходных результатов. Покупка волатильности полезна для многих трейдеров, новичка и профессионала, и должна бьтть добавлена в их арсенал стратегий. Однако, продажа волатильности - более профессиональная стратегия, и вы должны тщательно оценить, подходит ли такая стратегия к вашей инвестиционной философии перед попытками её использования. Однако, при строгом подходе, основанном на анализе вероятности, вы будете в состоянии получить прибьшь от торговли волатильностью. Истинное преимущество состоит в том, что с надлежащим конструированием позиций - где есть потенциал неограниченной прибьши и офаниченный риск - вы можете подходить к рьшку в свободной от сфессов манере. Кроме того, вы можете делать деньги либо из ценовых движений акции, либо из возвращения волатильности к её предьщущим нормальным уровням. Эти факторы делают сфатегию торговли волатильностью способной обеспечить практикующему ее хороший сон, независимо от движений всего рьшка актщй.

|