|

|

|

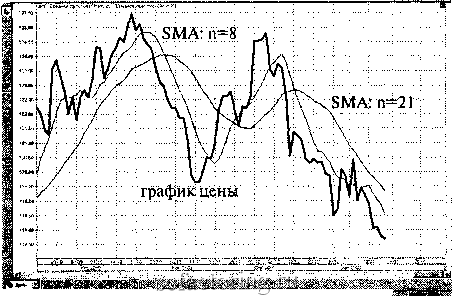

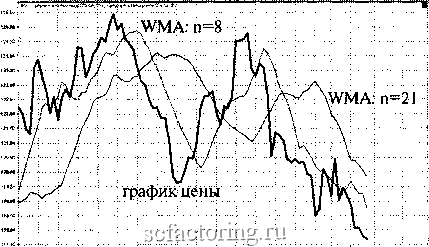

Факторинг Школа трейдеров -: % в SIS с ал. .  таммшииш сдтамммо г>л< wiQim я тлю stum Рис. 1.1.1. Простые скользящие средние Представьте себе снова последовательность из п цен, расположенных через одинаковые интервалы времени. А теперь обратите внимание, что обычный способ назначить любой из цен такой последовательности вес - это связать вес с порядковым номером цены: чем меньше порядковый номер цены (чем она правее, ближе к сегодняшнему моменту), тем выше ее важность (выше вес). Например, если самая старая цена была Р(п), после нее была Р(п - 1), потом Р(п - 2), недавно была Р(2), а сейчас Р(1), то веса этих цен для расчета взвешенной скользящей средней можно назначать по формуле: W(i)= 1/(1+1), при этом получится, что W(l) = 1/2 (вес последней, ближайшей цены самый большой), W(2) = 1/3, W(3) = 1/4,..., W(n - 1) = l/(n), W(n) = l/(n + 1). После того, как мы придали каждой цене свой вес, применим для вычисления WMA такую формулу: 2(P(i)xW(i)) WMA = -, Jw(i) где W(i) - вес i-го отсчета. На всякий случай поясним формулу русским языком: в числителе стоит сумма всех произведений цены и ее веса, а в знаменателе - только сумма весов. Если вдруг вы когда-нибудь найдете в себе силы взять листок бумаги и проверить поведение такой взвешенной скользящей средней, то непременно убедитесь, что теперь она не так сильно зависит от давно устаревших цен. На рис. 1.2.1 приведены графики WMA для тех же данных, что и на графике для МА. Рис. 1.2.1. Взвешенные скользящие средние ..MM

|