|

|

|

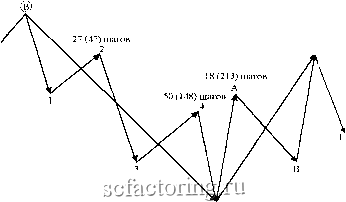

Факторинг Использование волн Эллиотта 41 (76 и 271) шагов С (2)  20 шагов 51 (98) шагов 17 (35 и 230) шагов 5(1) 47 (195) шагов (Числа Фибоначчи: 5, 8, 13,21,34,55,89, 144,233, 377) Рис. 5-66. Схема движения рынка на графиках 18-19. волна 3 - почти попала (51 против 55); по суммарному подсчету тоже очень близко (98 против 89); волна 4 - тоже почти попала (50 против 55); при этом очень близко по суммарному подсчету (148 против 144); волна 5 - мимо по всем показателям; волна А - близко (18 против 21) и мимо по общей сумме (213 против 233); волна В - близко (17 против 21); при этом почти попала по суммарным показателям (35 против 34 и 230 против 233); волна С - мимо по всем показателям. Таким образом, сравнивая случайное начало подсчета и учет волнового движения, видим, что в последнем варианте рынок допустил только две абсолютные ошибки из 8 возможных (по числу волн). Однако не очень вдохновляет тот факт, что срабатывают разные способы подсчета (когда относительный, а когда суммарный). На приведенных примерах хорошо иллюстрируется тот простой факт, что всегда существует неопределенность в отношении не только того, какие числа Фибоначчи сработают , а какие, до Упражнение 37 1). Проведите на графиках 18-19 подсчет, аналогичный тому, что был сделан выше, но применительно к циклам, которые принадлежат внутренней структуре волн 1,2,3,4,5, А, В и С. 2). Проанализируйте результаты и сделайте вывод об эффективности такого подхода в этом примере. Подход Эрмана. Вильям Эрман (Williaffl Т. Егшап), видимо, разочарованный неудовлетворительным положением дел, предложил отойти от догматического использования каких-то изначально заданных чисел (ряд Фибоначчи или иные магические цифры). Он посчитал, что опираться следует нате временные интервалы, которые, так сказать, подсказывает аналитику рынок. Тем самым, эрманометрия , по словам ее автора, претендует на место, которое остается вакантным в периоды, когда волновой принцип Эллиотта и соотнощения Фибоначчи замолкают *. Следует напомнить, что идея слущать рынок , будучи верной по сути, лежит и в фундаменте волнового принципа. Однако отличие эрманометрии от теории Эллиотта в том, что прогноз поворотных точек делается Эрманом исходя не из золотого сечения или числового ряда Фибоначчи, а из тех значений, которые возникают естественным образом в формуле отнощении между интервалами времени, затраченными рынком для достижения экстремальных значений. Если представить, что точка (0) - начало отсчета, а точки (а), (Ь), (с) обозначают интервалы последовательного движения, то формула выглядит так: (Оа): (аЬ) = (аЬ): (be). Тогда, измерив два начальных временных промежутка - (Оа) и (аЬ), - можно рассчитать поворотную точку (be): (be) = (ab) X (ab): (Оа). William Т. Erman. Ermanometry, The perfectly Patterned Stock Market, 2001. Cm. также: www.ermanometry.com. поры до времени, останутся спящими в конкретно анализируемом случае, но и того, какой способ подсчета окажется правильным в каждом конкретном случае. Другими словами, необходимо знать координаты трех точек (О, а, Ь), по которым затем вычисляется четвертая (с). Можно продолжить последовательность таких вычислений, находя все новые точки разворота рынка. Все они вместе образуют семейство родственных точек, объединенных неким одним и тем же, подсказанным рынком коэффициентом, который не обязательно и не всегда принадлежит золотому сечению . Расчет можно начинать с любых ближайших отрезков. Вернемся к графикам 18 и 19 (см. Приложение), которые были использованы для иллюстрации работы числового ряда Фибоначчи, и посмотрим, как там же покажет себя эрманометрия . Начнем отсчет с самого начала движения рьшка на графике 18 и найдем три выраженные точки минимумов, нужные для расчета четвертой: 1)8 интервалов времени после первой ( нулевой ) вершины - первая точка для расчета; 2) 25 - вторая; 3) 45 - третья. Получаем два отрезка: (Оа) = 25 - 8 = 17 дней (масштаб времени); (аЬ) = 45 - 25 = 20 дней. Соотношение между ними: (Оа): (аЬ) = 17 :20 = 0,85 или (аЬ):(0а) = 20:17= 1,18. Данный коэффициент (очевидно, отличающийся от 0,618), согласно эрманометрии , и должен послужить прародителем семейства последующих поворотных точек. Находим четвертую ближайшую точку: (be) = (ab) X (ab): (Оа) = = 20 X 20 :17 = 24 (округленно). Это означает, что через 24 дня (это оказался 89-й день от начала отсчета) должны случиться очередной минимум данного семейства и, соответственно, разворот рьшка. Удивительно, но на этот раз так и произошло. В тот день рьшок достиг промежуточного минимума (наиболее серьезный был шестью днями раньше ) и, действительно, откатился на 400 пунктов.

|