|

|

|

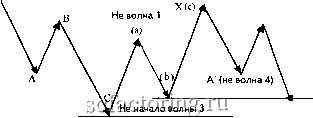

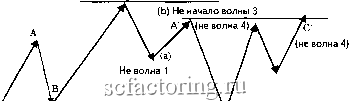

Факторинг Волны в трейдинге Цена ошибки. Как правило, к этому моменту трейдер либо уже имеет открытую позицию, либо собирается ее открыть. Напомним, что тот или иной вариант сценария W может быть избран в качестве рабочего прогноза в зависимости от двух условий: достаточной уверенности в том, что не совершено недопустимой ошибки , т.е. предполагаемая волна 4 не является волной (а), принадлежащей внутренней структуре истинной волны 4; числа нарушенных докритических линий. Если нет достаточной уверенности в том, что предполагаемая волна 4 не собирается пересекать последний критический уровень (такой ход определенно разрушил бы сценарий W, какими бы верными ни казались прежние расчеты), следует избрать выжидательную позицию. В случае выбора активной жизненной позиции, очевидно, что при любом варианте сценария W для постановки стоп-лосс должен быть избран один и тот же нулевой уровень предполагаемой волны 3. Другими словами, финансовые последствия будут тогда одинаковы. Итак, возникают следующие возможные исходы: 1. Режим ожидания используется в том случае, когда не удалось получить необходимую ясность о картине движения рынка. Цена ошибки - это упущенная прибыль в размере волны 5. Однако если мы действительно имеем дело со сценарием W, то при любом его варианте текущий цикл близится к завершению. И полагаться на серьезное в дальнейшем развитие импульсной стадии в виде волны 5 было бы необоснованно. Поэтому можно утверждать, что режим ожидания не грозит слишком большими упущенными возможностями. 2. Открытие торговой позиции по сценарию W. Если вместо развития сценария W происходит пробой последней черты (начало ошибочно маркированной волны 3), то срабатывает ордер стоп-лосс, соответствующий убытку. Это и составляет цену ошибки. Что же касается оценки предпочтительности выжидания в сравнении с действием, то здесь можно сделать вывод о преимуществе режима ожидания. Конечно, более точная оценка зависит от конкретного размера стоп-лосс и других факторов. Но при прочих равных условиях ожидание выглядит предпочтительнее в силу Сценарий нарушения волной 4 нулевого уровня предполагаемой волны 3 Такое развитие событий возможно только тогда, когда при маркировке волн совершена существенная ошибка . Как следует из проведенных расчетов, это может происходить только в продолжение развития сценария V2. Такое продолжение обозначим как сценарий VX*, который может иметь как минимум несколько вариантов. Сценарии VX Сценарий V(X)X (рис. 10-8) - вариант окончательного развития сценария V2, когда выраженный зигзаг коррекционного движения (а)-(Ь)-(с), принадлежащего волне-связке X, ошибочно маркируется как импульс 1 -2-3. В результате, якобы, нарушается вторая критическая линия. Но ее пробой происходит только потому, что на деле она является не критической линией, а просто нулевым уровнем волны (с). Как известно, после волны X должна последовать очередная трехволновка коррекции А-В-С, которая начинается с волны А**. Именно данное коррекционное движение и можно ошибочно принять за волну 4. Поскольку волна А может быть как трехволновкой , так и пятиволновкой , кратко рассмотрим эти варианты. В таком обозначении отражены результаты последовательного прохождения рынком двух незыблемых критических уровней, где V - это соблюдение первого из них, а X - нарушение второго. Здесь и далее значком отмечаются волны коррекции после волны-связки X, чтобы не было путаницы с предыдущей коррекцией А-В-С. того, что благоприятный ход событий не сулит значительной прибыли в рамках данного цикла. Она может оказаться не столь привлекательной в сравнении с возможными потерями по ордеру стоп-лосс. При прочих равных условиях, если возникает необходимость выбора между режимом ожидания и открытием торговой позиции по сценарию W, последний вариант поведения трейдера следует рассматривать как наименее предпочтительный. В (не волна 5)  С (не волна 4) Сценарий V(X)X (медвежий импульс)  В (не волна 5) Рис. 10-8. Сценарий V(X)X. Волна А проявляет себя в качестве трехволновки при условии предстоящего плоского или треугольного развития коррекции (А-В-С или A-B-C-D-E). Если она является достаточно выраженной трехволновкой , то может ввести аналитика в заблуждение и быть понята как волна 4. Если же волна А - пятиволновка , то она может быть ошибочно принята за волну (а), принадлежащую предполагаемой волне 4, после чего волна В понимается как волна (Ь), а волна С - как волна (с). Иначе говоря, движение А-В-С, возникающее после волны-связки X, если оно укладывается до уровня действительной волны (Ь), может быть ошибочно принято за волну 4. Разумеется, что, как только волна А или волна С пробьют уровень завершения волны (Ь), которая ошибочно принимается за Сценарий V(X)X (бычий импульс)

|