|

|

|

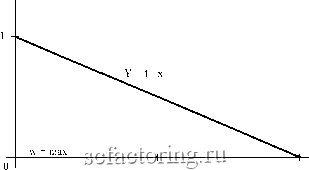

Факторинг Измерение принятия решений При неизменности начального капитала и повторяющейся игре с постоянной ставкой вероятность разорения будет минимальной при выборе такой ставки, которая была бы совместимой с суммой желаемого выигрыша. Пример 2. Рассмотрим ту же невыгодную игровую ситуацию, при которой q = 0,55, р = 0,45. И пусть z = 90, а w = 100 условных единиц . Если при каждом испытании ставка будет равной одной условной единице , то вероятность разорения, действительно, составит почти предельную величину: Q(z = 0) = 0,866. Но если увеличить ставку до максимально возможного значения (при заданных условиях оно равно w - z = 100 - 90 = 10), то столь неблагоприятный прогноз меняется кардинально. И хотя математическое ожидание выигрыша остается тем же, вероятность разорения составит всего лишь 0,210, а выигрыша - возрастет до 0,790. Как видим, несмотря на неблагоприятное соотношения р и q, у обреченного игрока есть значительные шансы выйти победителем в какой-то из попыток. Разумеется, эту победу можно сохранить лишь тогда, когда игрок имеет право тут же раскланяться и удалиться подальше от места игры. 2. По существу, близкие к этим результаты можно получить и для испытаний с идеальной монетой (q =р). Правда, вышеприведенная формула оценки вероятности разорения здесь не годится. Выведена более простая: Q(-z) = 1 - (z/w), где (w - z) > О - чистый выигрыш. Тогда вероятность такого исхода: P(z) = 1 - Q(-z) = z/w. Если исследовать зависимость функции Q(z/w) от соотношения переменных Z и W, то обнаруживается следующее (см. рисунок 13). При некотором заданном постоянном значении z (z = const) вероятность разорения уменьшается по мере изменения величины w в сторону сближения с Z. И вероятность разорения достигает минимальных значений, когда величины W и Z становятся сравнимыми (z ~ w). Это правило можно сформулировать таким образом: вероятность разорения в игре с постоянной ставкой становится минимальной при малом в сравнении с исходным капиталом z выифыше как цели игры и максимально приближенной к чистому выигрышу (w - z) ставке. При р = q вероятность разорения Q становится минимальной, а выигрыша Р - максимальной при двух условиях: 1) минимальная цель выигрыша; 2) максимальная ставка. Y = Q(z/w)  Z W Z = 0,5w z - w Рисунок 13. функция Y = 1 - X (гдех = z/w, ног<ш) Пример 3. (это условия примера 2, но только для значения q = р). При ставке, равной 0,lz, получим, что: W = Z + 0,lz. И тогда вероятность разорения Q(-z) = 1 - (z/w) = 1 - z / (z + 0,lz) = = 1 -10 / 11 = 1 /11 = 0,09. A вероятность выигрыша P(w) = 0,1/1,1 = 0,91. Приведем в этой связи некоторые расчеты для соотношений, с которыми реально имеет дело трейдер-индивидуал. При этом обратим внимание на два суш;ественных момента, касаюш;ихся условий игры: 1) ставка является аналогом стоп-ордера по прибыли (stop-profit) в каждом отдельном испытании (срабатывании сигнала ); 2) исходный капитал z выполняет одновременно две функции: и стоп-ордера по убытку (stop-loss), и ордера стоп-операция . Пусть игрок имеет начальный капитал в $3000. Ставка (stop-profit) при каждой игре составляет $300. Это происходит при стоп-ордере в 30 базисных пунктов при операциях с британским фунтом стерлингов (GBP), скажем, против доллара США. Тогда имеем условия: z = 3000 и w = 3300. Но поскольку в качестве условной единицы служит величина $300, то в масштабе исчисления, использованного выше, это означает, что z = 10, а w=z + 0,lz = ll.H мы приходим к условиям и решениям примера 3, где: Q(-z) = 0,09 и P(w) = 0,91. Как видим, при неблагоприятном соотношении р < q можно, управляя значениями w, z и размером ставки, добиться впечатляюще хороших пропорций Q(z) и P(w). Математическое ожидание результата. Под математическим ожиданием выигрыша здесь понимается средний результат испытаний, который ожидается при повторении одной и той же игры. В этой связи возникает вопрос о том, каково математическое ожидание результата, т.е. средний выигрыш в ходе продолжительного повторения игры, при условиях: неблагоприятного соотношения р < q; благоприятного соотношения Q(-z) < P(w). Как следует из условий, конечный результат игры ( победа w или поражение Z = 0) - это случайная переменная, которая принимает одно из двух значений: (W-Z); (-Z). Тогда математическое ожидание выигрыша (Е) для любого, в том числе и равного, соотношения q и р*: Е = P(w) X (w - z) - Q(z = 0) X (-Z) = w X P(w) - z. A при q = p: E = wx{l-Q(z = 0)}-z. Если в эти формулы подставить значения Q(z = 0), то получим: Е(для q > р) < О

|