|

|

|

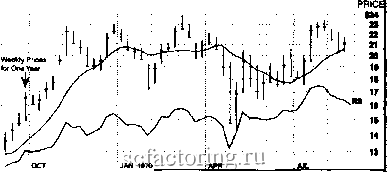

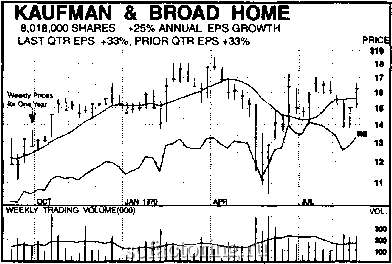

Факторинг Фондовый рынок CENTEX CORP 7,113,000 SHARES +15% ANNUAL EPS GFWWTH LAST QTR EPS +50%, PRIOR QTR EPS -14%  WEEKLY TRADING VOLUME(000) VOL. iM* iJO* При сравнении Centex Corp и Kaufman & Broad Honre обратите внимание на одновременное усиление этих двух различных акций в одной и той же отрасли промышпенности.  Слабость акции может распространиться на всю группу группировка и отслеживание акций по промышленным группам может также помочь быстрее избавиться от тех из них, которые теряют силу. Если после успешного роста одна или две важные акции группы серьезно снижаются, эта слабость может рано или поздно выплеснуться на остальные акции в этой области. Например, в феврале 1973 г. слабость некоторых ключевых строительных акций позволила предположить, что даже такие оплоты, как Iufman & Broad и MGIC, могут оказаться уязвимыми, несмотря на то что они еще держались хорошо. В то время фирмы, занимавшиеся фзшдаментальными исследованиями, вынесли MGIC единодушный вердикт. Они были уверены, что в течение следующих двух лет этот ипотечный страховщик будет гарантировать прирост прибыли в размере 50% и компания продолжит развиваться, невзирая на циклические изменения строительной отрасли. Аналитики были не прешы; в дальнейшем MGIC рухнула вместе с остальными акциями деградирзющей группы. В том же месяце ITT торговалась между 50 и 60 долл., в то время как все остальные акции в rpjnne конгломератов переживали длительное снижение. Два центральных момента, не замеченные четырьмя ведущими исследовательскими фирмами, рекомендовавшими ITT в 1973 г., заключались в том, что очень слаба была вся гр)чша, понижалась и относительная сила ITT, хотя сама акция - нет. Как акции нефтедобывающих и обслуживающих их компаний достигли вершины в 1980-1981 гг. Такой же эффект выплескивания внутри грутш наблюдался в 1980-1981 гг., когда после длительного повышения акций нефтедобывающих и обслуживаюпщх их компаний наши критерии раннего предупреждения заставили нашу фирму институциональных услуг поместить акции типа Standard Oil of Indiana, Schlumberger, Gulf Oil и Mobil в категории прод£Ш£1Й или избегай . Несколькими месяцами позже мы осознали, что заняли отрицательную позицию почти по всему нефтяному сектору и что Schlumberger, наиболее выдающаяся из всех компаний по обслуживанию нефтеразра-боток, достигла своей вершины. Отсюда неизбежно следовал вьшод, что со временем слабость захлестнет всю нефтяную отрасль. Поэтому мы поместили акции типа Hughes Tool, Western Co. of North America, Rowan Companies, Varco International и N L Industries в список продажи, несмотря на то что эти акции делали новые ценовые максимумы и показывали квартальный прирост прибыли, в некоторых случаях 100% и более. Эти наши шаги вызвали недоумение у многих опытных профессионалов на Уолл-стрит и в крупных организациях, но мы не зря изучали и фиксировали то, как группы достигали вершин в прошлом. Наши действия были основаны на исторических фактах и надежных принципах, которые работали на протяжении десятилетий, а не на мнениях аналитиков или потенциально односторонней информации, получаемой от должностных лиц компаний. Решение о том, чтобы советовать клиентам продавать акции нефтедо-бьюаюшцх и обслуживаюпщх их компаршй в период с ноября 1980 г. по ИЮНЬ 1981 г., было одним из наиболее ценных сигналов, поданных нашей институциональной фирмой в то время. Еще в октябре 1980 г. мы сооб-1ЦИЛИ участникам одного семинара в Хьюстоне, что нефтяной сектор достиг вершины. Семьдесят пять процентов тех, кто присутствовал на семинаре, имели нефтяные акции. Они, по всей вероятности, не поверили ни одному сказанному нами слову. В то время, как, впрочем, и в последу-юпще несколько месяцев, нам не было известно о существовании какой-либо еще фирмы на Нью-Йоркской фондовой бирже, которая занимала бы такую же негативную позрпщю в отношении энергетического и связанных с ним бурильного и сервисного секторов. Собственно говоря, все было ровно наоборот. Из-за решений, подобных тому, William ONeil -i- Co. стала ведущим поставщиком исследовательских и консультативных услуг для многих первоклассных ршституциональных инвесторов страны. Через нескольких месяцев все эти акции начали сзпцественно снижаться. Профессиональные управляющие капиталом постепенно начали понимать, что, коль скоро цена нефтяных акций достигла максимума и главные нефтяные акции перешли в стадию ликвидации, снижение бурильной активности было только вопросом времени. В июльском номере журнала Institutional Investor за 1982 г. 10 £ша-литиков сектора энергоресурсов из восьми кр}щнейших и наиболее уважаемых брокерских фирм встали на иной путь. Они посоветовали покупать эти ценные бумаги, потому что они казались дешевыми и потому, что они имели первую коррекцию после ценового пика. Это лишь еще один пример того, как мнения, даже если они принадлежат самым авторитетным экспертам, часто бьшают ошибочными, когда речь заходит о получении и сохранении денег на фондовом рьшке. В августе 2000 г., по результатам опроса, многие аналитики считали акции компаний высоких технологий весьма перспективным приобретением; шестью месяцами позже, во время одного из наихудших рьшков за много лет, примерно столько же из них по-прежнему бубнили, что технологические акции стоит покупать, и лишь 1% советовал их продавать. Аналитики, конечно, ошиблись. Мнения, даже высказываемые экспертами, часто являются неправильными; рынки же редко ошибгиются, поэтому згчитесь читать то, что говорит вам рынок, и перестаньте слушать чьи-либо мнения. Аналитики, не понимающие этого, неизбежно будут приносить весьма существенные убытки своим клиентам. Мы же измеряем рыночные факты, а не личные мнения. Как достиг вершины боулинговый бум 1961 г. Начиная с 1958-го и вплоть до 1961 г. акции Brunswick совершили огромное движение вверх. Акции AMF, которая также производила ав-

|