|

|

|

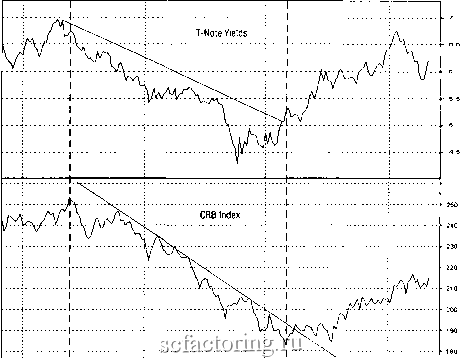

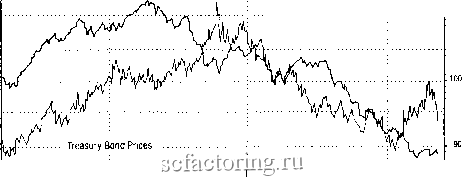

Факторинг Прогнозирование трендов показал совпадение повышения товарных цеп с повышением долгосрочных ставок, так как инфляционные страхи, связанные с повьшгением цен на товарном рьшке, добавили усилий по повышению процеетов. Ten-Year Treasury Note Yields vs. CRB Index (January 1997-April 2000, daily)  In IdIIj Ir ImIaIm Ij Ij Ia Is Io In IdIIj If Im Ia Im Ij Ij Ia Is Io In IdIU If 1м1д ImI. igo7 I 1008 I \J 1л i? Ig in ip P if ih 1л im 2000 Рис, 15 Сравнение индекса CRB с доходностью 10-летних казначейских облигаций Несмотря на конечный рост, Индекс CRB был удерживаем, в первой половине 1999 года, относительно слабыми сельскохозяйственными рынками и, возможно, не совсем достоверно отразил угрозу инфляции на товарных рьшках в целом. Другие товарные индексы, типа, Сьфьевого Индекса Журнала Коммерции (Joumal of Commerce (JOG) Raw Materials Index) и Товарного индекса Голдман Сакс (Goldman Sachs Commodity Index (GSCI)), росли в начале года значительно быстрее, чем Индекс CRB. Сырьевой индекс JOG развернулся наверх в первой половине года и был, подвержен влиянию, в основном, новых бьшьих рьшков алюминия, меди и других экономически чувствительных товаров. Индекс GSCI, который сильно зависит от цен на энергию, также сильно вырос, благодаря утроению цен на нефть. Ten-Year Treasury Note Yields vs. Crude Oil Futures (December 1998-April 2000, daily)  Lul iauo is.h loa ino. b.c Lr. Ir.b Iwjr Upr I 1999 2000 Рис. 16 Доходность 10-летних казначейских облигаций и нефтяных фьючерсов Нефть и процентные ставщ Рис. 16 показывает сравнение цены фьючерсов на сырую нефть и доходности 10-ти летьшх казначейских обязательств. В этом примере корреляция мел<ду двумя рьшками значительно более драматична и поразительна. Большую часть 1999 года рынки были практически неотличимы. Без сомнения, значительный подьем нефтяных цен (и его инфляционные последствия), был одной из главных движущих сил повышения долгосрочных процентных ставок в течетше всего года. (В середине года, ФРС, всерьез обеспокоившись, стала повышать краткосрочные ставки). В правой части рисунка видно, что коррекция нефтяттьсс цен в первой половине 2000 года, совпала с отскоком долгосрочньсс ставок. Облигации и акут Обычно, предполагается, что повьпнение ставок будет иметь отрицательное влияние на рьпюк акций. Это негативное влияние имело место в 1999 году и весьма коварным образом. Хотя акции новой экономики резко вьфосли в цене в течагае второй половины 1999 года, бумаги старой экономики прекратили рост как раз в тот MOMCiTT, когда ФРС начала ужесточать политику в середине года. Рис. 17 показывает, что совокупный индекс Нью-йоркской биржи (NYSE Composite Index) имел максимум в июле 1999 года. Девять месяцев спустя, в мае 2000-го, этот индекс был на 5% меньше своего пика предьщущего лета. Индекс Доу-Джонса (DJ1A, Dow Jones Industrial Average) потерял 8% за эти девять месяцев. Скачок нефтяных цен оказал драматический и безошибочный эффект на процеьгтные ставки. NYSE Composite Index (May 1999-April 2000, daily) The Fed started tightening in mid-1999, which stalled the bull market in stocks  NYSE Composite index 1° li 1° lis 02 he loi \M loi Ii5 loi Ii5 loi Ii8 to lie loi lis oi lis оз 17 Ы I Jun Jul I Aug I S.p Od Now Dec I Jjn F b I Mii ! Ap, Рис. 17 Совокупный индекс Нью-йоркской фондовой биржи Treasury Bond Prices vs. NYSE Advance-Decline (April 1997-April 2000, daily) New York Advance Decline  lA Im Ij ij ia is Io In IoIIj if im ia im ij Ij Ia is Id In IdIIj If im Ia im Ij ij Ia is [q in Ic IIj ir IM ia im logo i 2000 Рис. 18 Цена облигаций и линия отношения NYSE поднявшиеся/опустившиеся Наиболее драматично влияние новьпиения ставок отразилось на более широком рьшке, чем рынок, охватывающий индексные бумаги. Например, Рис. 18 сравнивает цену казначейских облигаций и линию отношения количества поднявшихся бумаг к количеству опустившихся на Нью-йоркской фондовой бирже (NYSE Advance-Decline Une) и показывает значительное сужение рьшка в 1999 году. График показьшает, что широкий рьшок был более сильно задет повышением ставок в неблагоприятную сторону, чем осознавало большинство людей. Он также

|