|

|

|

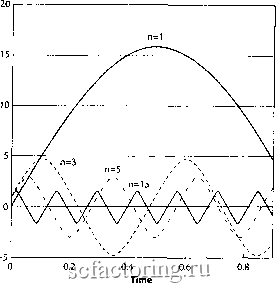

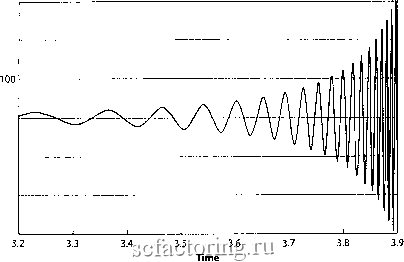

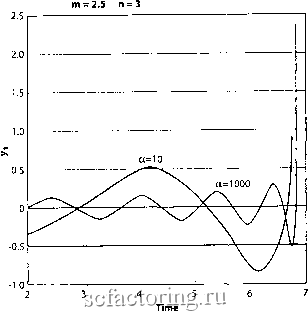

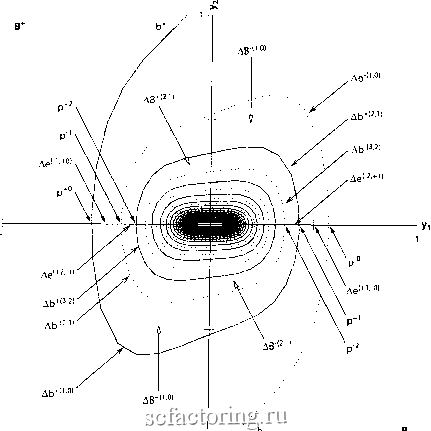

Факторинг Распределение и корреляция приращений одним из пфвых поняли, чго цена соответствующей акции занижена. Если же рьшочная цена больше, чем основная стоимость, должно случиться обратное. Однако, на практике существуют значительные трудности в получении точной оценки основной стоимости, поскольку не ясно, как оценивать некоторые важные нематериальные активы компании, такие как качество ее менеджеров, положение на рьшке, и так далее. Помимо этого, предсказание будущих доходов и их роста - по меньшей мере, не точная наука. Это имеет очень важное следствие, которое мы сейчас обсудим. Важной чертой нашей модели является нелинейная зависимость чистого размера приказа Q как функции разности логарифма цены и логарифма фундаментальной стоимости. Нелинейность позволяет нам получить следующий результат. В принципе, как мы сказали вьппе, фундаментальная стоимость ро определяется дисконтированными ожидаемыми будущими дивидендами и, таким образом, зависит от прогноза их темпов роста и безрисковой ставки процента. При этом обе переменные очень сложно предсказать. Фундаментальную стоимость, таким образом, очень сложно количественно определить с высокой точностью, и она часто оценивается со значительной погрешностью [282, 85, 260, 69]: все методы, определяющие внутреннюю ценность, основьшаются на предположениях, которые могут оказаться очень далекими от реальности. Например, несколько научных исследований оспаривали посьш, что портфель устойчивьи, дешево купленных акций по прошествии времени превзойдет портфель, собранный любым другим способом (смотри, напримф, [256]). Как следствие, трейдф, пытающийся отслеживать фундаментальную стоимость, не имеет стимула реагировать, когда чувствует, что отклонение мало, поскольку это отклонение находится более-менее в пределах погрешности подсчетов. Только когда отклонение цены от основной стоимости становится относительно большим, трейдер начнет действовать. Сильная нелинейная зависимость чистого размфа приказа Q как пропорционального амплитуде разности логарифма цены и логфифма фундаментальной стоимости, возведенного в степень л, большую, чем 1, точно обьясняет данный результат, как показано на Рис. 85: для показателя степени п больше 1. А остается малой для Л<1 и быстро взлетает только тогда, когда она становится больше 1, приближаясь к пороговому поведению типа все или ничего . Такая нелинейная чувствительность является не просто теоретическим построением; она бьша недавно продемонсфирована в контексте чувствительности денежного спроса к ставке процента. Исследовав примерно 2700 домашних хозяйств, Муллиган (Mulligan) и Сала-И-Мартин (Sala-1-Martin) [311] установили, что эластичность спроса на деньги к процентной ставке (чувствительность логарифмической производной денежного спроса к процентной ставке) очень мала при низких ставках процента. Это происходит оттого, что малое количество людей решает инвестировать в дающие проценты активы, когда ставки низки, в связи с закупочными издфжками. Напротив, при больших процентньк ставках или для тех, кто владеет значительным банковским счетом, эластичность денежного спроса к проценту является значимой. Это четкий примф порогоюго поведения, характфизуемого очень нелинейной реакцией. Это может бьпъ вьфажено как e=dbtM/dlnr=(r/ri, где т>1, так что эластичность е денежного спроса М не  Рис. 86. Временная зависимость логарифма цены, нормированная фундамекгальной ценой, получающейся от взаимодействия между возвратной силой , созданной фундаментально-аоимостным инвестированием и инерцией , возникающей из-за того, что решение инвестировать с сегодня до завтра основывается на информации от вчера до сегодня. Показаны четыре различных значения показателя степени п=1, 3,5,\л15. По сравнению с линейным случаем г\=1, когда решение является чистым синусом y( =)(r)=-sin(Vr6?)> увеличение нелинейного показателя степени п имеет фи следствия: (1) уменьшение амплитуды, (2) увеличение частоты и (3) появление пилообразного профиля со все более острыми углами по мере увеличения п. Источник [205]. принимается в расчет, когда процент г незначительно больше, чем уровень инфляции П,ф, и в противном случае становится большим. Из того факта, что низкая (высокая) цена направляется ввфх (вниз) к фундаментальной цене, мы врвдим, что класс инвестиционных сфатегий, основанных на фундаментальной оценке, ведет к развороту ценьт Эта возвращающая сила может быть линейной, то есть такой, когда соответствующий чистый размф приказа П пропорционален разности метсду логфифмом цены и логарифмом фундаментальной стоимости. В случае п=1, поскольку разность логфифма цены между завфа и сегодня прямо пропорциональна чистому размфу приказа Д это подразумевает, что разность логфифма цены между завтра и сегодня пропорциональна разности логарифма цены сегодня и логфифма фундаментальной стоимости. Эти взаимоотношения являются точным аналогом уравнения осциллятора, такого как маятник: начиная с позиции, удаленной от своего состояния неподвижного равновесия, он совфшает бесконечные (в предположении, что нет затухатшя, обусловленного потфями энфгии) колебания вофуг этой точки равновесия, как показано толстой линией на Рис 86. Сходным образом, цена бесконечно колеблется вокруг фундаментальной стоимости. Причиной осцилляции является то, что у возвращающей силы есть инерция, в силу чего сила не исчезает достаточно быстро, что и ведет к перегулированию. Это перерегулирование иногда запускает ценовую динамику в противоположном направлении, которая сама отклоняется от своего фундаментального значения и так далее. Когда фундаментальный возвратный член нелинеен, осцилляции сохраняются, но меняют форму. Их основное свойство состоит в том, что их частота (обратная их периоду, являющемуся временным интервалом между двумя последовательными максимумами) становится зависимой от амплитуды отклонения рьшочной цены от фундаментальной стоимости. Данное свойство очень важно, поскольку если существуют любые другие результаты или помехи, которые имеют тенденцию видоизменять эту амплитуду, частота будет соответственно изменена. Такая нелинейная зависимость частоты от амплитуды создает механизм для ускорения частот, когда амплитуда быстро растет. а=1 у=10 т = 1.3 п = 3 D{0) = 1 >: о  -100 -200 -300 Рис. 87. Решение динамического уравнения, включающего в себя инерцию , нелинейное следование тренду и нелинейное фундаментальностоимостное инвестирование для параметров т=1,3; п=3. Огибающая сниженной цены yi(t) раает быстрее, чем экспоненциально, и примерно как (fc-f>4 где t~4. Офицательное значение цены yi проао значит, что измеряемая цена ниже фундаментальной аоимости. Это следует из определения сниженной цены как логарифма соотношения между измеряемой ценой и фундаментальной аоимоспэю. Источник POSJ. Рис. 88. Те же данные, что и на Рис. 87. Модуль yi (t)\ сниженной цены показан как функция И где tc=4 в двойных логарифмических координатах, таких что линейная огибающая показывает дивергенцию аепенной зависимости (W/-*. Наклон лункшрной линии равен -1,5. Также обратите внимание, что осцилляции примерно равноотстоят по переменной /n(WJl что напоминает логопериодическое поведение ускоряющихся осцилляции при приближении к сингулярности. Источник [205]. Рис. 87 показывает эволюцию во времени логарифма рьшочной цены, нормированную основной стоимостью, которую мы назьшаем сниженной ценой для выбора (т=1,3; п=3) показателей степени, управляющих, соответственно, Некоторые щтр1еристищ1 ценовой динамики нелинейной Ъинамическдй модели Давайте теперь сложим все компоненты модели вместе: инерция , появляющаяся вследствие того, что решение инвестировать сегодня принесет свои плоды в будущем, в то время как оно само основывается на анализе прошлого нелинейная тенденция, следование которой вместе с инерцией приводит к возникновению конечно-временной сингулярности в амплитуде отклонения между рьшочной ценой и фундаментальной ценой; нелинейная фундаментальная стоимость, инвестирование которой, совместно с инерцией , порождает нелинейные осцилляции, зависящие от амплитуды отклонения между рыночной ценой и фундаментальной ценой. а=1 у=10 т = 1.3 п = 3 Р{0) = Т нелинейным следованием за трендом (или эластичность) и фундаментальными возвращающими силами (или точность пороговой реакции). Очевидны две основные черты. Во-первых, сниженная цена отклоняется от фундаментальной по мере приближения критического времени 4, поскольку (tc-t). Обратите внимание, что особое значение критического времени дшоуется начальными условиями. Во-вторых, эго ускорение маскируется ускоряющимися осцилляциями. Как мы упомянули в предьщущем разделе, ускорение осцилляции происходит из-за их нелинейной зависимости от ускоряющейся амплитуды. Рис. 88 показывает те же данные, что и на Рис. 87, но с использованием таких масппабов, что динамика чистой степенной зависимости показывается как прямая линия: логарифм сниженной цены наносится как функция логарифма расстояния до критического времени. Мы наблюдаем, что огибающая действительно хорошо апроксимируегся степенной зависимостью, показанной как прямая пунктирная линия. Кроме того, осцилляции примфно эквидистантны в данном представлении, что, как мы несколько раз показывали в предьщуших разделах, оценивается как приблизительная логопериодичность. Динамика, включающая инерцию , неятгаейное следование за тревдом и нелинейное поведение, определяемое возвращающей к фундаментальной цене силой способны, таким образом, создать квази-логопериодическое поведение ускоряющихся остщлляций при приближении к конечно временной сингулярности. у(0) = 0.02 0(01 = 0.3  Рис. 89. Сниженная цена как функция времени для трендследящей экслоненты П7=2,5с /*4 с двумя амплитудами cFtO и cfIOOO фундаментального реверсивного члена. Источник [205].  Рис. 90. Геометрическая спираль, показывающая две особые траектории (непрерывная и пунктирная линии) на плоскости сниженная цена - скорость (уг, уг), которая точно соединяет начало yr=Q /2=0 с бесконечностью. Эта спиралевидная сфуктура, которая демонсфирует свойства масштабирования или фрактальные свойства, находится в начале усиливающихся осцилляции, декорирующих поведение степенной зависимости вблизи сингулярности конечного времени. Различные отрезки кривых и областей, указанные стрелками, отображены из одного в другой сквозь динамику модели. Источник [205]. Рис. 89 показывает сниженную цену для большего значетшя показателя степени следования за трендом, равного т=2,5. В данном случае, сниженная цена стремится к константе при с бесконечным наклоном (сингулярность, таким образом, находится в производной, или скорости ). Мы также можем наблюдать ускоряющиеся осцилляции, несколько напоминающие логопериодичность. Новой чертой является то, чго осцилляции являются лишь преходящими, освобождая место окончательной чистой ускоряющей тенденции на конечном участке кривой при приближении к критическому времени 4.

|